原标题:政治局会议的金融信号:政策的灵活度取决于弹性

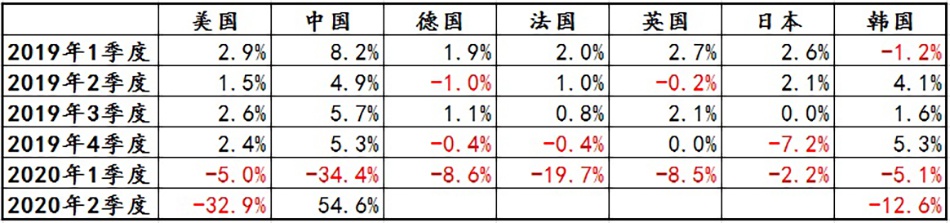

简容得益于有效的疫情防控和政策对冲,继2008年金融危机之后,中国再次超预期率先实现复苏,二季度GDP季度环比折年率由一季度的-34.4%大幅反弹至54.6%,在7月30日召开的政治局会议也认为“二季度经济增长明显好于预期”。与此同时,从已公布数据的美国和韩国二季度的经济表现而言,新冠疫情对于经济的冲击还未完全显露出来,他们能否像中国一样出现“V”型复苏,尚存较大不确定性,尤其是不少地区的疫情反复还将持续对其经济复苏进程造成很大干扰。

部分经济体GDP季环比折年率变化情况 数据来源:Wind

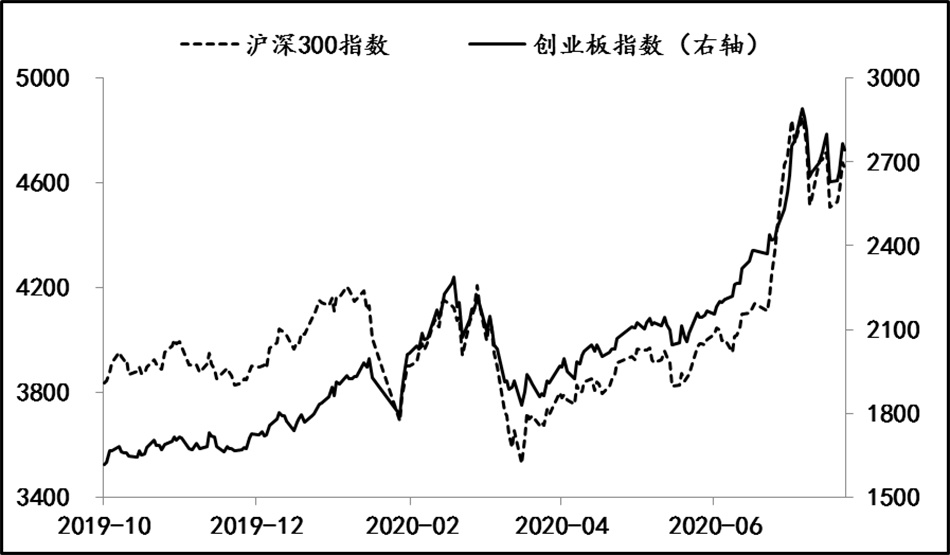

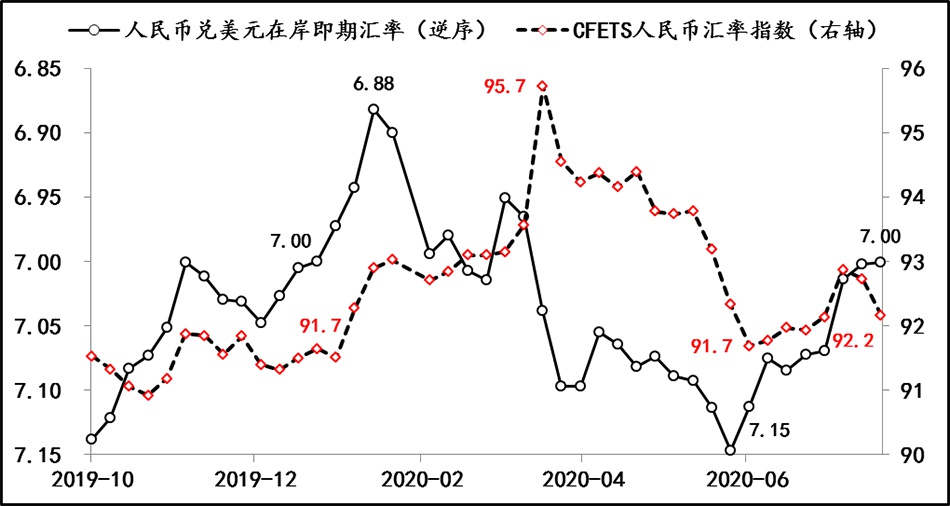

与宏观经济复苏同步,市场的信心也得到明显改善,尤其是伴随经济强劲复苏的不断确认,股指曲线的斜率不断陡峭化,期间沪深300指数自低点最高累计升幅超过37%,创业板更是超过58%,直至7月中旬股指才进入震荡态势。另外,与股指快速上涨同步,人民币汇率也一举扭转了疫情以来的贬值态势,快速向疫情前的7附近靠拢,而且当前市场信心改善的大背景是宏观政策已经由疫情时期的特殊安排向“保增长与防风险的平衡”转变。

沪深300和创业板指数走势 数据来源:Wind

人民币兑美元汇价和汇率指数走势 数据来源:Wind

从7月30日政治局会议对形势的判断上,反映出决策层更加注重中长期问题的考虑(“我们遇到的很多问题是中长期的”),并提出“必须从持久战的角度加以认识”,要求“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。伴随疫情防控局势的平稳、经济运行的基本恢复,对中长期问题的重视和强调,反映出决策层已开始疫情后的反思和调整,因为本次疫情虽属于一次巨大的外生性冲击,但也由此带来很多影响中长期的深刻变化,诸如在对各自产业链供应链稳定性重检后的各国进行的调整、疫情后人们生活方式改变后导致的经济运行及结构的变化、疫情冲击及各国救助后社会各阶层差距的变化、国际秩序也在疫情催化下出现了加速调整的势头等等,而且这些变化均处于“变化的剧烈期”,由此必然给经济运行施加更多的不稳定性和不确定性。出于经济稳态的考虑,政策需要具备更高的灵活度,而政策的灵活度取决于其弹性,政策的弹性则取决于政策空间的大小,加之欧美各国政策空间的丧失导致其政策弹性的无效,进一步证明“正常政策空间”对经济稳态维护的重要性。

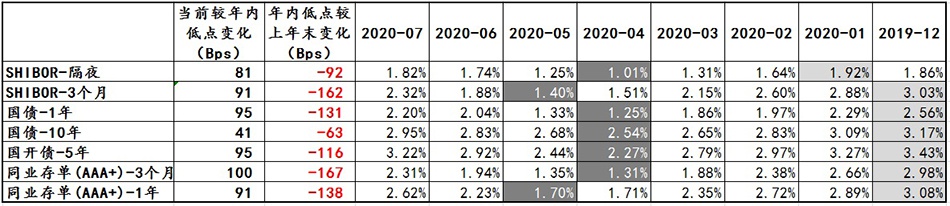

实际上自5月份以来,货币政策就开始有意地调整疫情特殊时期的超预期宽松操作,重返有弹性的稳健状态,包括短期资金利率、国债、国开债及银行同业存单等主要金融市场利率均逐渐向疫情前的水平回调。

今年以来各类市场利率的月度中枢变化情况 数据来源:Wind

不过从政策回调的幅度来看,整体货币金融条件较上年末还放松的,因为当前经济的复苏更多源自生产供给端的修复,反观需求端的恢复并不乐观。例如,社会消费品零售和民间固定资产投资仍处于负增长状态,且该状态已持续了五个月,非制造业PMI就业指数已经连续四个月低于制造业PMI就业指数,而且长江商学院BCI指数显示,6月末企业用工成本前瞻指数仅为62.37,大幅低于该指数85的均值水平。

综合上述中长期变化和短期供需现状,预计后期央行会保持当前货币金融条件的松紧度,同时按照政治局明确的“更加灵活适度、精准导向”的要求,加强“结构性调控”,但对正常政策空间的保有度上会更谨慎,因为后疫情时代更多的不稳定性和不确定性,让政策弹性显得更加弥足珍贵。