原标题:拆财报丨中芯国际资本支出大幅上调,28纳米以上工艺制程收入增长不明显

来源:21世纪经济报道

作者:黄涛

8月7日港股盘后,中芯国际(00981.HK)发布二季度未经审计业绩报告。报告显示,中芯国际二季度营业收入为9.38亿美元,同比增长18.7%,归母净利润为1.38亿美元,去年同期为1854万美元。公司净利润的大增得益于二季度获得7700万美元的其他收入,去年同期该项收入仅为1838万美元。

中芯国际二季报最大的亮点是资本开支的大幅上调。晶圆厂是资本密集型产业,而且因为技术更新迭代快,晶圆厂如果想保持长期领先优势,需要保持高额的资本开支。由于中芯国际备受期待的7纳米工艺制程的研发和量产进度财报没有公布,因此资本开支规模也成为衡量中芯国际先进制程研发进度的辅助判断指标。

财报显示,中芯国际2020年计划的资本开支由一季报宣布的约43亿美元增加到67亿美元,公司增加的资本开支主要用于机器及设备的产能扩充。这是中芯国际连续第二个季度宣布上调资本开支,去年四季报中,公司宣布的资本开支为约32美元,一季度即上调到43亿美元。2018年和2019年公司全年的实际资本开支分别为18亿美元和23亿美元。

今年上半年,因为疫情下电子产品供应链存在被打断风险,刺激了关键零部件备货需求,以及芯片产业链整体的国产替代速度提升,这对于中芯国际来说都是利好,中芯国际二季度财报表现如何?南财AI新闻实验室为大家拆一拆。

收入增速回落,毛利率继续回升,成本管控能力强

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报上图是中芯国际的营业收入增速,从中可以看到,公司二季度的营业收入创了新高,达到9.38亿美元,但是看同比增速,跟一季度高达35%的数据相比,二季度同比增速回落到了18.7%。

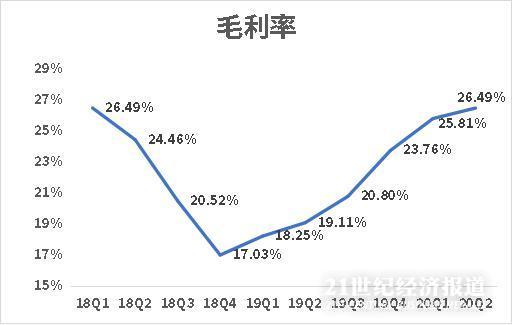

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报毛利率是晶圆厂的关键财务指标,“芯片代工之王”台积电的毛利率长期保持在50%左右。中芯国际作为追赶者,当前实力跟台积电差距还很大,这在毛利率上也有所体现,二季度中芯国际毛利率为26.48%。

拉长时间看,二季度中芯国际的毛利率依然维持从2018年四季度开始的回升态势。但是回升斜率略有放缓。

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报再看公司主要的两项费用,销售费用和管理费用,二季度两项费用合计为6445万美元,占营业收入比例为6.87%。成本是2018年以来较低的水平,显示公司费用管控能力强。

28纳米以上工艺制程收入增长不明显,产能利用率维持高位

接下来我们拆一下中芯国际的收入结构。

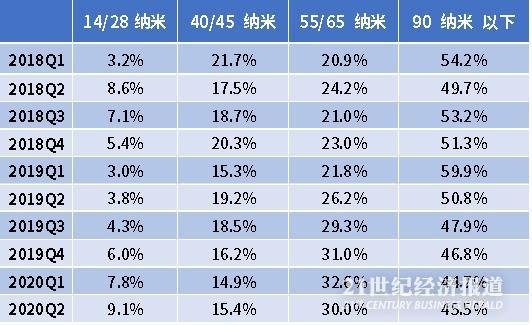

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报14纳米是中芯国际当下量产最先进的工艺制程。2019年四季度开始单独公布收入占比,2020年一季度也继续公布这一数据,两个季度分别为1%和1.3%。但是二季度,这一数据跟28纳米工艺制程合并公布。

上表是公司不同工艺制程收入占比,从上表可以看到,公司28纳米以上先进工艺制程收入占比增长并不明显,到今年二季度收入占比为9.1%,45.5%的收入仍来自90纳米以下工艺制程。55/65纳米工艺制成收入也占到了30%。

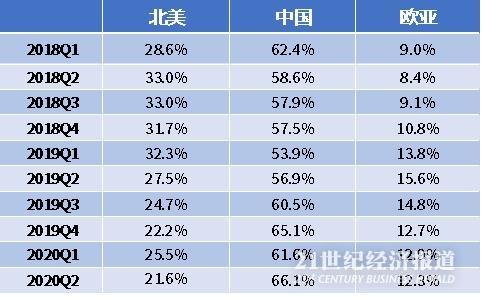

数据来源:飞笛科技,中芯国际

数据来源:飞笛科技,中芯国际分地域看,中芯国际收入占比提升比较明显的是中国,二季度收入占比进一步提升到了66.1%。这也体现了大环境自主可控要求下公司中国收入的增长,而欧亚地区的收入占比还算比较稳定,业务趋势性收缩的是北美部分。

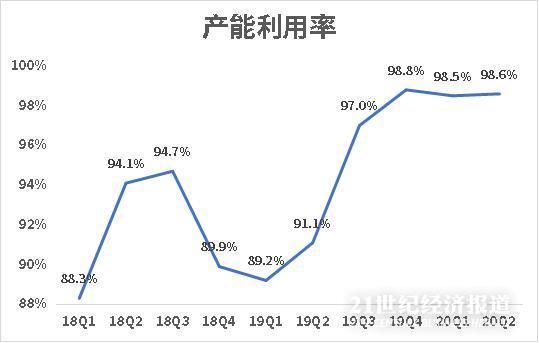

最后一个值得关注的指标便是产能利用率。

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报从上图可以看到,公司的产能利用率跟公司的毛利率的趋势比较一致,2018年1季度开始明显恢复,现在处于基本满负荷的水平。