热点栏目

热点栏目原标题:财说|半年开店535家,商誉近11亿元,一心堂能夺回医药零售业老大之位吗?

图片来源:视觉中国

图片来源:视觉中国记者 | 范嘉智

编辑 | 陈菲遐

由于7月国药一致(000028.SZ)完成了对连锁药店成大方圆的并购,医药连锁公司一心堂(002727.SZ)失去了“医药零售业老大”的称号。在国药一致完成合并后,预计旗下门店数将突破7000家。截至6月30日,一心堂旗下门店数量为6683家,略逊一筹。

日前,一心堂公布的中报,暴露出公司意图重夺“医药零售业老大”的想法,但隐患也随之而来。

数据显示,上半年一心堂实现营业收入60.29亿元,同比增长19.15%,实现扣非后归母净利润4亿元,同比增长19.43%,加权平均净资产收益率为8.77%。

表面上看,一心堂上半年业绩逆势增长,主要源于旗下门店数量的进一步增加和防疫物资需求的大幅增长。但一心堂真实的业绩增长质量如何?一心堂能否夺回“医药零售业老大”的称号?

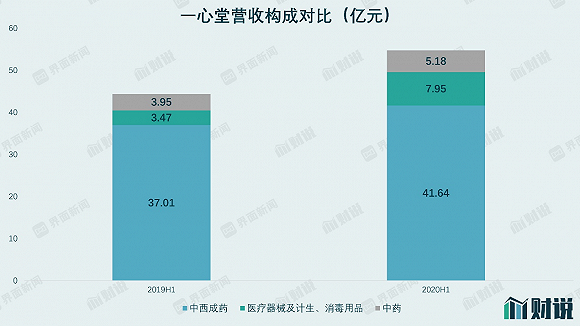

拆分一心堂的收入结构后可知,公司主要收入来自于中西成药,2020年上半年营收达41.64亿元,同比增长12.50%。医疗器械及计生、消毒用品板块营收7.95亿元,增长128.88%同比翻倍。中药板块实现营收5.18亿元,同比增长31.10%。

数据来源:WIND、界面新闻研究部

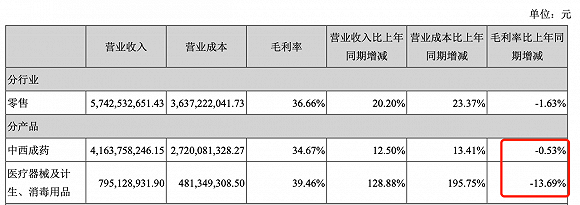

增速最高的板块医疗器械及计生、消毒用品主要受益于新冠疫情驱动的消毒类产品、抗病毒类产品的需求大幅增长,但也出现了增收不增利的情况。增长最快的医疗器械及计生、消毒用品板块,其毛利率达39.46%,同比大幅减少13.69个百分点。

数据来源:公告

收入最大的中西成药板块毛利率34.67%,同比减少了0.53个百分点,上半年表现较为平稳。但是未来有一个潜在的问题值得留意。目前零售药店药品用量正逐步开始纳入集中采购用量之中,参与带量采购。入选带量采购的药品品种的院内院外供价体系将趋于统一,这将对医药零售企业商品毛利率产生一定影响。目前药品集中采购依然在有条不紊的推进。2020年3月起,全国各省市陆续公布了开展第二批国家组织药品集中采购相关文件。如药品集中采购确定,也将会影响中西成药板块的毛利率。

事实上,一心堂的业绩增长主要来源于旗下药房规模的增长,2020年公司扩张的步伐也没有减速迹象。

截至6月30日,一心堂旗下门店数量达到6683家,今年前6个月新开业535家关闭门店30家,净增加505家。新开店主要集中于云南省,数量达到306家,占比60.59%。云南及西南地区恰是一心堂的大本营,公司旗下位于西南地区的门店数达5392家,占比为80.68%。

数据来源:WIND、界面新闻研究部

即使门店数量规模达行业第二,一心堂仍属于区域性药店连锁企业。从新开门店的分布来看,一心堂仍在巩固云南省及西南地区的市场地位,华东地区与华中地区则基本没有投入,门店数量也仅有10家与17家。

数据来源:WIND、界面新闻研究部

过去10年间,一心堂新开门店增长规律呈现比较明显的周期性,在2017年净增加门店数达到981家的顶峰后,一心堂新开门店的节奏显著放缓,2019年仅新增508家。

而2020年,一心堂新增门店数逆势增加,上半年已经接近2019年全年的数字。其中一部分原因是一心堂采取了跨界合作的战略,包括与中国石化合作推广“加油站+药店”的服务模式。预计今年一心堂新增门店数会超过2019年,并有望进入一个新的开店周期。

实际上,由于各家连锁药品企业都长期采取快速扩张的开店策略,医药零售业也出现了一定的饱和迹象,这也意味着区域型连锁药店之间的“碰撞”将逐渐增多。国家药品监督管理局数据显示,2019年,我国药店数量达到52.4万家,其中零售连锁企业门店29万家,连锁率达到55.3%。同年,益丰药房(603939.SH)等企业的开店速度也有所放缓,这意味扩张的难度系数也在增大。

由于一心堂一直采取“新开+并购”的扩张模式,势必将带来商誉的累积。截至6月30日,一心堂有商誉总额达10.84亿元,占当期净资产的比重达22.10%,这一金额较2019年末增加2279万元。具体来看,共有39个被投资单位及形成商誉的事项,这将对一心堂未来的经营管理提出更高的要求。

6月以来,一心堂高管刘琼数次减持公司股票,参考套现市值逾3亿元。另一方面,今年以来,一心堂公司股价涨幅达52.92%,估值已经超过历史估值中枢。