热点栏目

热点栏目来源:芝商所CMEGroup

一、上周COMEX铜市场回顾

上周铜价冲高回落, 周一铜价显著反弹,日间时段中国央行超额续作7000亿的MLF和500亿逆回购缓解了7月份以来市场资金的偏紧格局,风险资产得到提振,同时国务院常务会议要求保持流动性合理充裕、发改委指出近期18个项目要在投资周期内完成等,均利好市场风险偏好,铜价走出一定反弹,晚间时段,市场情绪进一步向好,宏观数据较少,而美国疫情数据维持稳定,推升铜价进一步回升;周二铜价延续反弹格局,日间时段表现平稳,晚间时段首先在美国超预期的新屋开工数据提振下开始走强,随后佩洛西表示愿意在下一阶段救助计划的谈判中做出一定让步,这使得新一轮救助计划达成的可能性有所提升,也对市场风险偏好形成提振;周三铜价震荡偏强,但上涨动能有所减弱,晚间时段美联储公布了8月FOMC会议纪要,纪要中联储对未来利率前瞻指引的态度有所模糊,被市场理解为偏鹰派,美元大幅拉升,贵金属回调,铜价也有所承压;周四铜价震荡回落,亚洲时段市场还继续处于riskoff的状态之中,市场对于FED表态的转变还没有完全消化,基本上以震荡下行为主,铜价也有所承压,晚间时段美国初请失业金回升至100万人以上,不过疫苗方面仍然传来积极的消息,这使得市场情绪有所恢复;周五铜价震荡回落,下午德国服务业PMI大幅低于预期,欧元走弱美元指数拉升,随后欧元区PMI表现不佳,美元进一步上涨,原油、铜显著回调。

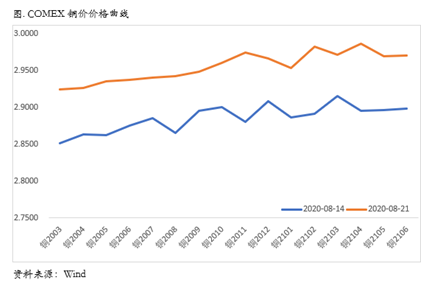

上周COMEX铜价格曲线较此前向上位移,曲线结构整体仍然呈现contango结构,但contango结构有所收敛。我们认为,在绝对价格处于高位震荡的背景下,近端维持contango结构是较为合理的。一方面高价格会抑制了下游消费,同时也使得此前囤积的精炼铜流入市场,另一方面美国国内近期复工复产的节奏被打乱,不利于近端的走强。加之COMEX铜库存近期回升至相对高位,因此我们可能很难看到曲线近端出现较为明显且持久的back结构。不过反过来看,也很难看到一个较深的contango结构,因为虽然COMEX铜库存持续累积,但是目前的库存绝对量依然处于低位,加之远期仍然是contango结构,结合较低的利率水平,对于现货的持有成本相比之前仍然是下降的,因此对于持货商而言,对这部分现货头寸进行一定的控制是可以实现的,所以如果绝对价格下跌、复工复产重启,叠加货权的集中度较高,则很难看到一个较深的contango结构。考虑到最近COMEX库存的累库已经停止,建议后续仍然以正套思路为主。

二、上周SHFE铜市场回顾

上周SHFE铜价呈现冲高回落格局,整体节奏与COMEX铜价基本保持一致。在上周的上涨过程中,沪铜上行动能相对较弱,除了周一是因为国内因素驱动之外,周二、周三上涨的驱动更多来自海外。目前铜市场的很多利多因素已经pricein,接下来就是对旺季的证实和证伪了,这也是现在支撑铜价的重要因素,如果旺季如期而至,我们认为铜价将走得更远,并且弹性不容小觑。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要。

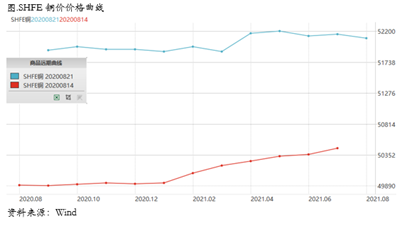

上周SHFE铜价格曲线较此前整体位移向上,曲线近端此前的contango结构有所收敛,又变得更为平坦。据我们了解,近期贸易商对于铜现货的收货行为又开始变得更为积极,一方面因为升贴水确实回到了较低的水平,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于融资质押,已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略。

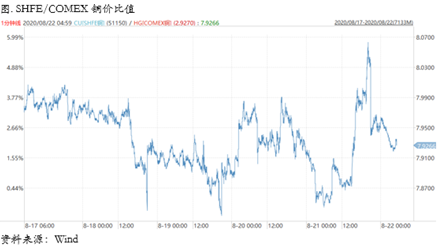

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心震荡回落,较此前有所走低,与我们近期的观点完全一致。具体而言,周初基本围绕8附近运行,周后期重心小幅回落至7.96附近。目前来看,做反套的逻辑较暂时有所减弱,主要在于短期高铜价抑制了下游需求,库存去化压力增大,升水回落,最重要的是6、7月份进口量创历史新高。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱,因此目前反套不再是一个可以考虑的选项。目前正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套。正套的风险点在于疫情在海外的不确定性。