今日直播:

嘉实基金周宇航、吴奇卉:港股低估,陷阱还是馅饼

新华基金陈谦:从衣食住行看投资机会

上投摩根陈圆明 、猫头鹰基金矫健:如何应对理财收益率下滑?绝对收益投资优势解析

华夏基金荣膺、周克平:科技吹响攻关号角

国泰基金黄岳:新上证综指未来投资价值如何?

原标题:节奏加快!7天18家公司拿到定增批文,创业板却“未跟上节奏”,什么信号?

股权融资市场中,除IPO明显提速外,定增发行节奏也悄然加快。

根据券商中国记者的统计,剔除以收购资产为目的项目外,仅8月就有37家上市公司定增项目拿到监管层批文,远远超过上半年单月平均水平。就在9月前7个交易日,已有18家获得批文。

值得注意的是,在上述数据中受益注册制而快速拿到批文的创业板企业仅占少数部分,更多的为核准制下主板与中小板定增项目。

对此,业内人士分析称,一方面是今年疫情原因,监管层支持企业通过股权融资度过难关;另一方面是随着注册制试点的扩大,核准制也在进一步实现发行常态化、市场化。

批文加速放行

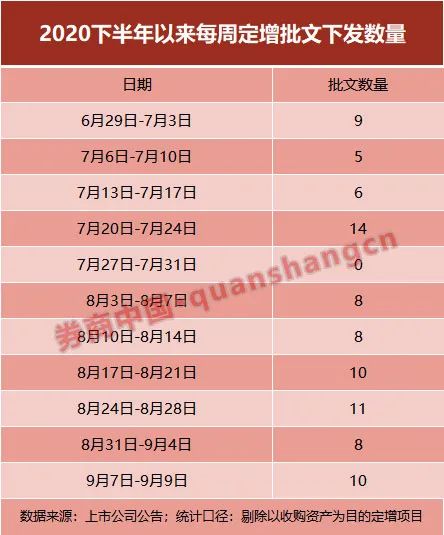

9月9日晚间,安图生物的非公开发行股票申请获得证监会的核准批复。券商中国记者发现,今年下半年以来,上市公司定增获批节奏进一步提速。

根据记者统计,剔除以收购资产为目的项目外,下半年以来(截至9月9日)共有89家上市公司的定增项目拿到监管层“准生证”。

其中,7月倒数第二周(20-24日),监管层向14家上市公司的定增项目下发批文,合计募资规模预计在402亿。

单周定增批文数量出现两位数以上的还有8月最后两周(17-21日;24-28日),依次有10单、11单批文。两周合计募资规模预计为369亿。

进入9月以来,第一周已有8家上市公司定增获批。本周截至到9日,也已有10家上市公司定增项目拿到批文。

相比较来看,上半年6月全月有22家上市公司定增获批(剔除以收购资产为目的项目)。由此可看到,下半年定增批文放行节奏加快。

值得注意的是,根据记者统计的上述89家获批的企业中,仅有12家为创业板企业。也就是说,事实上沪市主板、深市主板、中小板三个板块的定增项目发行节奏均大幅提速,而该三板块的股权融资项目都需要经过核准制的审核。

另一个角度也说明提速的事实。在剔除创业板公司后的77家企业里,有27家上市公司的定增项目在通过发审会后的15天内拿到证监会批文,占比达到35%。在3周内获批的共有60家,占比接近高达80%。

而在往年,定增项目从过会到拿批文的时间周期并不可控,一般需要1-3个月时间不等。深圳一家券商投行人士向记者表示,“最近定增批文确实发得很快,以前定增收紧的时候,最长需要等四五个月才能拿到批文。”

对于下半年主板与中小板定增发行提速的原因,上述深圳券商投行人士分析,在科创板与创业板试点注册制以后,核准制的审核方式与发行节奏会向注册制逐渐靠拢。“一方面,未来注册制会向全市场推广,可以预计核准制下发行节奏也会逐渐加快;另一方面,板块之间发行节奏如果出现非常大的差距,可能会导致监管套利行为,这也不是监管希望看到的。”

北京一名券商投行人士对上述观点表示认可,并补充称疫情也是原因之一。“今年年初疫情的爆发对企业打击不小,随着复工复产加速,监管层支持企业通过股权融资度过难关,发挥好资本市场的直接融资功能。”

定增审核节奏提速

除了发行节奏被摁下“加速键”以外,定增审核节奏也在提速。

根据Wind统计,截至9月9日,今年下半年以来,就有139家上市公司定增项目上会(包括创业板上市委)。而今年上半年只有57家。

审核提速从7月末显示出迹象。倒数第二周(20-24日)共安排14家企业上会。

Wind数据显示,8月审核速度进一步加码。单月多达79家企业上会,其中最后两周分别安排23家。相比较来看,8月单周上会数量已经超过上半年单月水平。据了解,二季度4-6月依次安排上会家数分别只有16家、12家、15家。

9月首周也有14家上市公司的定增项目上会。本周二(7日)共有6家安排上会。

从审核结果来看,今年以来定增项目通过率为100%。前述深圳券商投行人士表示,“今年战投式锁价定增受到严监管,除此之外,整体而言监管层对定增还是比较支持的,基本上都能通过。”

从审核问题来看,券商中国记者梳理发现,监管层的关注要点主要在募投项目、合规性等方面。

前述北京券商投行人士向记者总结称,“比如发行对象的资金来源问题、关联交易、资质许可、会计处理、商誉问题、环保等行政处罚问题会受到监管关注。募投项目也被问询,比如目前进展、是否属于资本性支出;以及前次募投项目资金使用问题。”

此外,战略投资者也被监管层重点关注。赤峰黄金、老百姓等多家上市公司就被证监会提问,要求依据《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》的规定,落实并补充披露引入的战略投资者是否具备国际国内领先的核心技术、渠道、市场、品牌等战略性资源。

7天18家公司拿到定增批文:创业板却未跟上节奏 什么信号?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。