炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题朝云集团IPO:头顶“立白”光环卖蚊香年入13亿,产能利用率不足70%还花大力气找外协

来源猫财经

8月31日,朝云集团正式向港交所提交招股书以寻求上市募资,从招股书来看,募资金额暂时还未披露,但募资将被用于产品研发、销售网络建设、市场营销、战略收购等常规生产经营方面。

提起朝云可能很多人并不熟知,但说到立白就会恍然大悟,事实上,朝云与立白有相同的控股股东,并且二者在业务上还有非常多的关联,虽然针对不同细分市场,但总归还在家居个护这个大品类里,从财报来看,立白不仅是朝云最大的客户,还是朝云最大的供应商,当然忙的时候还要兼任朝云的代工厂。

从个体业务来说,朝云主营杀虫驱蚊类家居用品,简单说就是各类蚊香、厨房洗护和空气清新剂等产品,但在整体日化市场中,这类家居护理产品消费比重并不高,虽然疫情让大众消费观念有些许转变,但短期内行业天花板还是很明显。

上市之后朝云又想如何用资本讲出与立白不同的故事呢?值得一提的是,在宠物市场蒸蒸日上之时,朝云也在2019年正式进入宠物护理市场掘金,虽然目前还不成规模,但宠物护理产品的毛利率要远高于朝云的其他产品。

站在立白的肩膀上

与立白集团一样,陈凯旋和陈凯臣两兄弟以及其各自的配偶为朝云的控股股东及一致行动人,不过与立白集团不同的是,60岁高龄的陈氏兄弟早已放手朝云企业日常经营的事,陈凯臣的女儿陈丹霞任公司董事会主席及首席执行官。

早在朝云还没从立白集团剥离出来时,陈丹霞就曾担任广州立白的董事并负责监督超威事业部的整体战略管理,而彼时的超威在某种程度上可以算是朝云的前身。

除此之外,陈丹霞还曾担任上海新高姿的总经理,在管理个护、美妆等品牌方面也算是“熟练工”了,2017年陈丹霞曾入学马云在杭州设立的湖畔大学,成为第三期学员。

事实上,不管是业务上还是管理层面,朝云集团都很难离开立白独立行走。

立白集团多年在销售渠道早已沉淀了巨大优势,于是朝云与立白集团协议约定通过后者面向48名大客户,包括沃尔玛、家乐福等全国性或区域性大卖场、超市、百货商店及便利店,也由此朝云的产品迅速打开下沉市场。

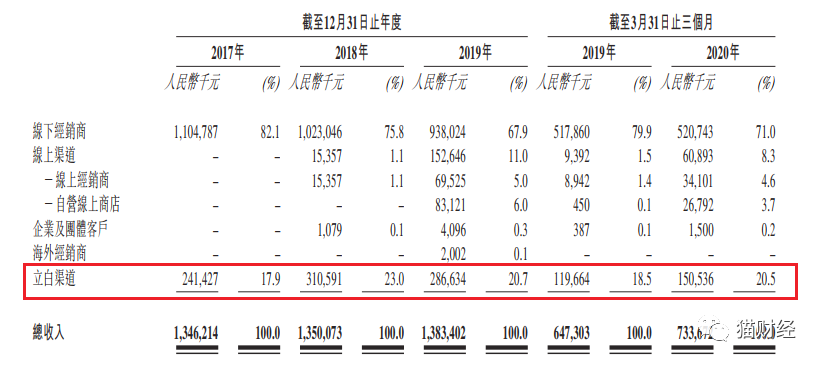

不过也由于这种销售扶持,报告期内,朝云前5名客户销售占比分别为21%、25.5%和25.2%,其中立白集团作为公司最大的客户,销售占比分别达到17.9%、23%和20.7%,在定价方面,公司最终也会针对立白集团给出一定的折扣。

2019年前,朝云更专注在国内市场,而开始走向海外市场的路上也没少了立白集团的慷慨相助,截至2020年一季度末,朝云产品共在包括菲律宾及港澳等22个国家和地区进行销售,早期由于与立白集团之间的销售协议,凭借“立白”多年积攒的名声也为朝云旗下品牌提升了知名度,直到2018年后,公司也才开始直接委聘海外经销商。

值得一提的是,立白集团还是朝云最大的供应商,招股书显示,在销售货品需求量最大的时节,朝云会将部分产品生产程序外包给立白集团及其他第三方制造商,因此,2017年-2019年间,公司向前五大客户采购占比大约40%-50%之间,而其中仅向立白集团采购占比就分别达到20.8%、15.8%和29.1%。

卖蚊香年入13亿,行业天花板明显

朝云的主要业务分为家居护理、个人护理和宠物护理三大类,旗下拥有空气护理品牌西兰、杀虫驱蚊产品品牌超威和贝贝健、家庭清洁消毒产品品牌威王、个人护理品牌润之素以及宠物护理品牌倔强的尾巴和德是,其中贝贝健是2010年推出专注于儿童市场的杀虫驱蚊产品品牌,目前市场份额达到41.4%。

总体来看,家居护理是主要营收来源,在报告期内最低营收占比也超过了90%,2018年及以前甚至公司98%以上收入都来自家居护理,其中又以杀虫驱蚊产品销售占比最高。

背靠着立白这棵大树,2017年-2019年朝云集团的营收规模分别达到13.46亿、13.5亿和13.83亿,净利润分别为1.7亿、1.77亿和1.84亿,2020年受疫情影响最严重的一季度,由于大众对于家居护理产品消费观念的变化,朝云集团营收甚至还同比增长了13.34%。

不过,在排除掉疫情这类突发因素后,朝云本身的增长速度非常迟缓,报告期内,公司营业收入与净利润复合增长率分别为1.37%和4.04%,而这与行业天花板也有很大关系。

按零售额划分,2019年国内个人护理、织物护理、家居护理、餐具护理和宠物护理分别占日化行业的78.6%、12.3%、5.2%、2.6%和1.2%,很显然,朝云占比最大的家居护理业务整体市场规模就远不如立白所在的织物护理行业。

不仅如此,新兴的宠物护理、家居护理和传统的个人护理是近年复合增速最快的市场,其中家居护理未来5年复合增速预计能达到10.3%,这么看来,朝云一方面受着行业天花板的制约,一方面增速也跟不上行业平均水平,国内市场本身规模的限制可能也是朝云选择出海的原因之一。

值得一提的是,近年宠物市场开始站上风口,上市一年左右的中宠股份、佩蒂股份市值纷纷随着行业大环境不断走高时,朝云集团也在2019年时正式进入了宠物护理领域,2020年一季度该业务占比增长至0.5%,在募资用途中,朝云集团也提到未来将增强宠物护理和个人护理领域产品的研发能力。

外协生产成本占7成,产能利用率却不足70%

前面也提到,在产能跟不上的时候朝云也会选择立白集团及其他第三方进行外协生产,但从销售成本构成来看,却仿佛外协生产成为了主要生产模式。

2017年-2019年,ODM及OEM成本占公司销售成本的比重分别达到68.8%、70.2%和67.5%,原材料成本占比排名第二,大约30%左右,剩余劳动成本和制造成本合计占比不超过2%。

事实上,朝云目前有广东番禺和江西安福两个生产基地,从招股书披露的情况来看,公司的产能利用率非常不饱和,江西安福基地在2019年盘香、电热蚊香液、电热蚊香片的产能利用率分别只有58.2%、61%、69.3%,其他非重点的生产线产能利用率就更低了。

而广东番禺基地则主要包括家居清洁产品、电热蚊香液和电热蚊香片的生产线,其产能利用率分别只有39.5%、51.91%和20.77%,虽然朝云解释为新增生产线产能提升以及按订单生产模式所致,但这产能利用率是不是也太低了些,并且从前面提到的情况来看,向立白等外面外协生产的成本也并没有随着产能利用率的降低而减少太多。

图片数据:江西安福生产基地

有意思的是,2017年-2019年,朝云集团生产产品所用化学品的成本占比分别为15%、12.5%、13%,而同期包装材料成本占比却达到14.7%、15.6%和17.9%,此消彼长的势头,让2020年一季度时公司产品的包材成本已经比化学原料成本还高出4个百分点。

此外,朝云的存货周转天数也在延长,2017年-2019年存货周转天数分别为144.4天、183.3天和197.1天。

虽然还依靠着立白集团这棵大树,但由于重组等因素,2019年开始朝云的资产负债率直接从3.5%增长至72.5%,虽然2020年一季度回落至70.9%,但朝云的资本宽裕度却不再像以前那么有优势,这可能也是募资用途中急需补充流动资金的原因之一。

朝云集团IPO:产能利用率不足70% 还花大力气找外协

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。