炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

湾区地产“四小虎”横评,千亿时代谁主沉浮?

来源:市值风云

作者" 国胜

流程编辑 |小白

“

未来,随着后来者居上,各家房企把握战略机遇的能力不同,大湾区房企的竞争与排名势必也会迎来一番新的局面。

”

2020年上半年,突如其来的疫情给各行各业都带来不小的冲击,房地产自然也不例外。房地产行业在施工、销售等各个环节人际互动都比较复杂,称得上是深受影响。

疫情下,各家房企纷纷打出“线上卖房”、“打折卖房”等促销方式,以期快速回流资金,应对疫情的影响。

万幸,得益于国家优秀的管控效率,目前我们的疫情已经基本控制住,各家房企的销售中心和工地也已复工复产。

作为大湾区发展的码字狗一枚,风云君自然也很关心湾区房企的数据,比如中国奥园(03883.HK)、富力地产(02777.HK),雅居乐(03383.HK)和龙光集团(03380.HK)等等。

值得一提的是,中国奥园2019年是首次跻身中国千亿房企大家庭,2020年上半年是奥园迈入后千亿时代的第一步,疫情下又有何表现呢?下面我们一起来看看。

一、上半年地产行业简况

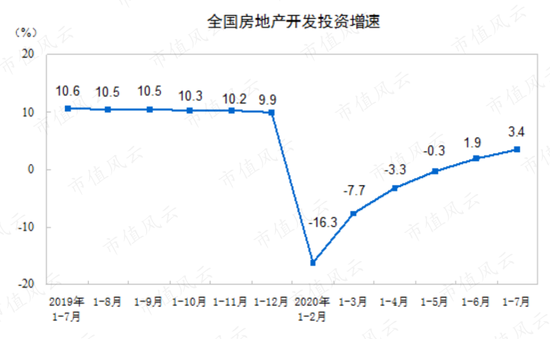

1-7月份,全国房地产开发投资7.5万亿元,同比增长3.4%,增长主要得益于6、7月份的持续发力。

其中,住宅投资5.6万亿元,同比增长4.1%。

(来源:国家统计局)

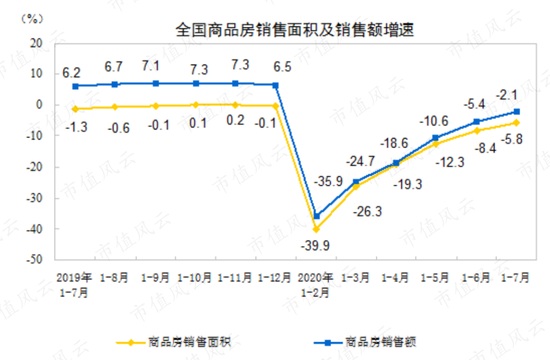

1-7月间,商品房销售面积为8.4亿平方米,同比下滑5.8%,同样因为近2个月的持续发力,总体降幅也呈现大幅收窄态势。

对应商品房销售额总计8.1万亿元,同比下滑2.1%,降幅大幅收窄。其中,住宅销售额增长0.4%,已经基本和去年持平,下降的主因是办公楼销售额大降22.2%。

(来源:国家统计局)

房地产市场走弱,各大房企自然都是“家家有本难念的经”。身为大湾区的一枚搬砖狗,风云君心心念念的更多还是当地的开发和建设企业。

今天,我们就挑选同为大湾区发迹,销售规模在千亿上下的四家房企进行对比,看看各家的成色如何。

二、商品房销售速度逐渐恢复

1、月度销售额增速不断扩大

首先,我们先来对比一下四家公司的销售规模。

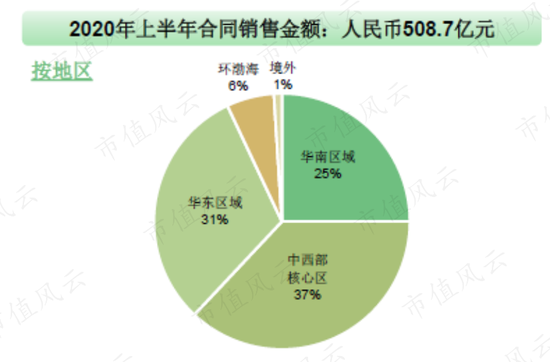

2020年上半年,中国奥园实现合约销售金额总计508.7亿元,与去年基本持平,前八月销售712.8亿,同比增长5%。

与上年同期相比下滑最严重的是富力地产,前六个月共实现合约销售金额为510.6亿元,同比下滑15.2%。

在四家公司中,龙光集团实现了逆势增长,上半年实现合约销售金额为463.5亿元,同比增长12.1%。

(来源:上市公司公告)

再来对比一下过去五年四家公司的发展历史,富力地产和雅居乐的销售规模都在2018年突破千亿。紧随其后,中国奥园的销售规模也在2019年突破千亿。

2019年,龙光集团实现全年销售为915亿元,距离千亿规模只有一步之遥。

在2015年的时候,中国奥园的合约销售金额最低,为151.7亿元。但是在2015-2019年间,奥园的年化复合增速最高,达到67%。

同一时期,富力地产、龙光集团和雅居乐的年化复合增速分别为26.2%、45.3%和27.8%。

上半年对于绝大多数的房企来说,日子都过得不舒坦。为了完成全年的业绩目标,下半年肯定要铆足了劲,撸起袖子加油干。

目前,不少房企都公布了自己7月和8月的销售数据,我们就通过这两个月的同比增速来对比一下四家公司下半年的销售力度。

从7-8月的销售增速来看,中国奥园的同比增速最快,在这两个月间分别为43.0%和41.0%。其次是雅居乐的49.2%和17.8%。

龙光集团7月份的同比增速为20.2%,8月份为64.0%,月度销售呈现加速态势。

相比之下,富力地产在7-8月的同比增速则相对较慢,分别仅为2.0%和3.1%。

(来源:上市公司公告)

2、合约销售地区分布

当然,除了销售金额之外,销售的地区分布也应当是我们关注的一个点。

就中国奥园而言,上半年合约销售金额最大的地区是中西部核心区,占比为37%,其次是华东区域31%和华南区域25%。

一方面是因为今年上半年中西部和华东区域的可售货值较大,另一方面则是疫情受控后华东区、中西部地区恢复的速度较快。奥园全国化布局的效果已经逐渐显现。

(来源:中国奥园2020年半年报)

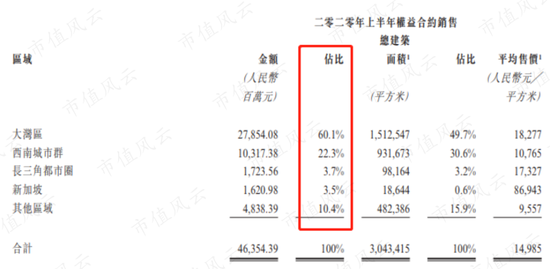

相比之下,龙光集团则是重仓华南地区。上半年销售额中60.1%位于大湾区,排名第二的是西南城市群为22.3%,排名第三的是长三角都市圈为3.7%。

(来源:龙光集团2020年上半年年报)

另外,雅居乐在半年报中表示,上半年的合约销售如果按照销售面积分布的话,华南区域占比为33%,其中大湾区占比为24.1%,依旧是核心区域。

相比之下,虽然富力地产的总部在广州,与上述三家公司一样都是从大湾区走出去的房企公司,但是上半年销售金额地区分布前三分别为华东地区、华北地区和西北地区。

(来源:富力地产2020年上半年年报)

三、各大房企纷纷放缓拿地速度

1、上半年新增土储对比

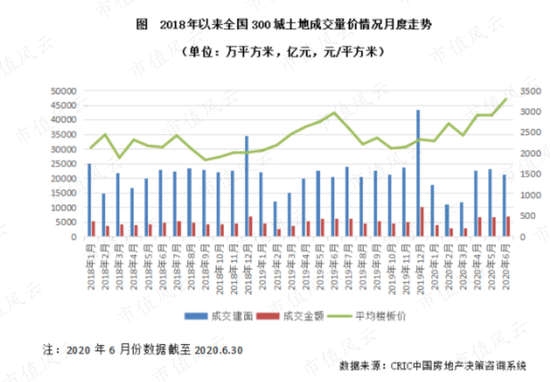

上半年,土地市场成交呈现量缩价涨的态势,不少房企公司都放缓了拿地的速度。从下图中可以看到,1-3月份全国300城的土地成交量明显收缩,4-6月份则略有回升。

(来源:克而瑞研究)

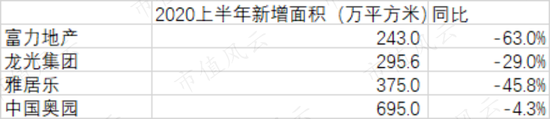

下方列式了四家公司上半年新增土储面积及同比变化,可以看出来各家公司都有不同程度的下降。

(来源:上市公司公告)

其中,下降最明显的是富力地产,上半年新增土储面积为243万平方米,同比下降63%。

其次是龙光集团和雅居乐,分别同比下降29.0%和45.8%。

奥园相对最为积极,上半年新增土储面积为695万平方米,同比仅下降4.3%,在逆市之下,依旧保持稳健扩张,可见其规模野望和背后的资金实力。

在风云君看来,中国奥园与这几家公司新增土储差别最大的主要原因,是因为获取土地储备的方式有所不同,中国奥园上半年开拓了资产包拿地的新模式。

2020年上半年,公司新增项目44个,新增可开发建筑面积为695万平方米,新增货值超832亿元,权益比为76%,上半年新增的平均土地成本为每平方米3812元。

在上半年新增的项目中,按照建筑面积划分,奥园通过收并购方式(含资产包)取得的项目占63%,招拍挂占30%,城市更新及其他占7%。

2020年4月7日,公司发布公告称将以11.6亿元收购京汉股份(000615.SZ)29.99%的股份,目前这笔交易已经完成。京汉股份拥有18个项目,可为奥园增加124万平方米土储。

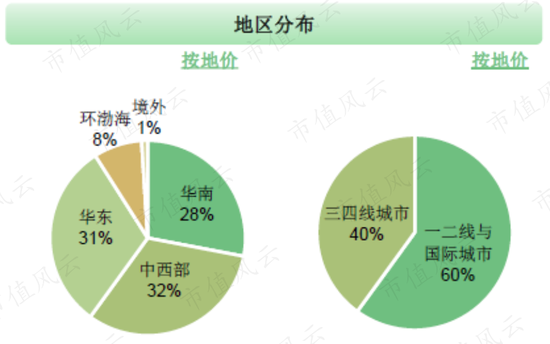

按照区域进行划分,奥园上半年新增项目中32%位于中西部地区,31%位于华东地区,28%位于华南地区。另外,一二线及国际城市占比60%,三四线城市占比为40%。

中国奥园目前的新增项目早已不再局限于华南地区,全国布局的框架已经完成搭建,之后要做的就是持续深耕城市群,进一步优化土地结构,提升一二线重点城市占比。

(来源:中国奥园2020年半年报)

与奥园一样,雅居乐的布局也逐渐向其他区域进行扩散,上半年新增的土地面积中珠三角和长三角的面积占比分别为29%和25%。

另外,随着地产行业进入存量房时代,城市更新就变成了重要的土储来源。

就中国奥园来说,当前公司拥有超50个不同阶段的城市更新项目,预计贡献可售货源约6587亿元,其中粤港澳大湾区占比95%。

富力地产的城市更新项目中,54%位于粤港澳大湾区。上半年,转化了3个项目,新增建筑面积129万平方米,新增可售货源460亿元。

另外,龙光集团目前的城市更新项目布局11个城市,货值超过4500亿元,其中94%在大湾区。

可以看出来,奥园和龙光集团的城市更新绝大多数都在大湾区,富力地产的城市更新项目中大湾区占比也不小。各大房企都在有计划地通过城市更新项目获取优质的土地资源。

2、现有土储区域分布

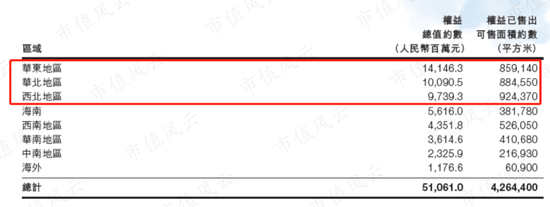

截止6月底,奥园土地储备总建筑面积为4874万平方米,权益占比为78%,分布在90个境内外城市,总货值为5015亿元。将城市更新项目计入之后,总货值达到11602亿元,满足未来4-5年的发展。

不计城市更新项目,公司华南区域土地储备占比为38%,中西部核心区占比为25%,华东区域占比为20%,环渤海区域占比为12%。

(来源:中国奥园2020年半年报)

相比之下,截止6月底,龙光集团拥有土储建面约3920万平方米,其中现有土储中58.8%在大湾区。第二大区域是西南城市群,占比为26.4%。

(来源:龙光集团2020年半年报)

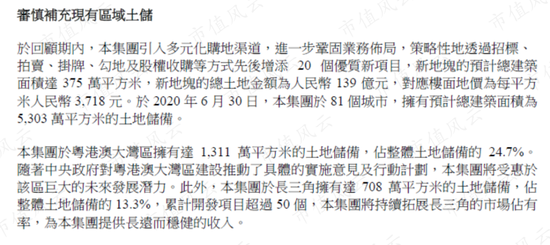

另外,雅居乐则拥有总土储建面5303万平方米,权益土储达4195万平方米。在粤港澳大湾区土地储备达1311万平方米,占总建面24.7%。在长三角地区的土地储备达708万平方米,占总建面13.3%。

(来源:雅居乐2020年半年报)

三家公司的现有土地储备均在4000万平方米左右,存量充沛。其中,奥园和雅居乐的土储分布区域相对均衡,而龙光的华南区域占比则略高。

在中国奥园的现有土地储备中,如果不含城市更新项目的话,一二线与国际城市占比为54%,三四线城市占比为46%。

按货值计算,将城市更新项目计入在内的话,一二线与国际城市占比为77%,三四线城市占比为23%,可见一二线城市占比较高。

当前奥园土地储备的楼面价为每平方米2727元,与预计售价10290元价差明显,也意味着在手资产的盈利性和安全性比较高。

这个楼面价与预计售价的比例与2019年一样,保持适当的利润空间,使得公司能够在战略上保持灵活性。

四、 营收及财务表现分析

看完了销售规模和土地储备情况,我们再来对比一下四家公司的营收及财务表现。

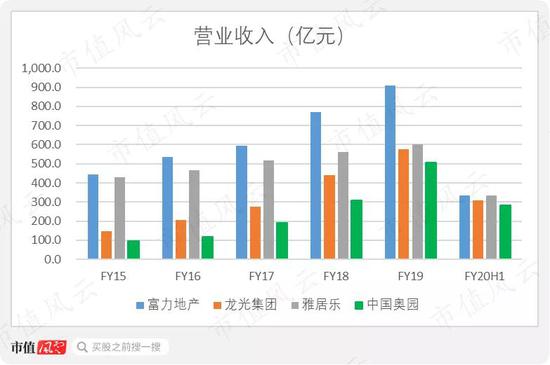

2020年上半年,中国奥园实现营业收入282.4亿元,同比增长19.0%。

同期,富力地产、龙光集团和雅居乐的营收规模分别为335.9亿元、310.3亿元和335.3亿元,营收增速分别为-4.2%、14.9%和23.7%。

从营收增速来看,中国奥园在2017-2019年间的增速最快。2015年至2019年间的营业收入年化复合增速,中国奥园最快为51.6%,其次是龙光集团为40.9%。富力地产和雅居乐分别为19.7%和8.8%。

与同行相比,中国奥园的营业增速相对有优势,并且截止6月末,奥园已签约未确认的合同销售金额约1800亿元,将于未来2年逐步确认,盈利持续性较强。

最后来看下四家房企的财务状况。

全球宏观环境下行,以及房企融资空间的不断收紧,都加大了房企公司对于流动性的追求。近日,有传言住建部和央行召开了重点房企座谈会,并发布了房企融资的“三条红线”。

尽管“三条红线”从未正式官宣,但也未尝不可作为我们分析地产公司杠杆水平的关键指标。

总的来看,除富力三条红线全部踩线的归入红档外,奥园、雅居乐和龙光均属于踩中一条线的黄档,财务总体稳健。

首先,从半年报数据看,这四家公司2020上半年的经调整负债率均高于红线的70%。

其次,我们再来看一下净负债率水平。

从下图中可以看到,富力地产的净负债率远高于其他三家公司,并且远高于红线的100%。虽然富力地产的净负债率在2020年上半年有所改善,但依旧高达176.7%。

其他三家公司的净负债率均低于100%,保持在一个健康水平。

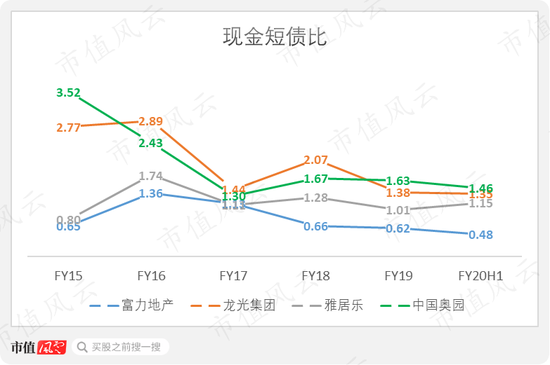

三条红线中的最后一项就是现金短债比,在这项指标中,中国奥园最高为1.46,说明安全边际最高。

排名第二的是龙光集团为1.35,然后是雅居乐为1.15。富力地产的现金短债比则为0.48,低于红线的1.0。

综合三项指标来看,中国奥园的经调整负债率相对较高,并且高出红线水平。但是净负债率和现金短债比都在安全区域之内。

另外,截止上半年末,奥园拥有现金总计694.4亿元,其中包括现金及银行存款530.3亿元、结构性存款7.5亿元以及受限制银行存款156.7亿元。

另外,奥园目前还有尚未使用的银行授信额度943亿元,短期债务偿付压力并不大。

截止上半年末,奥园借贷的平均利率为7.5%,最近三年维持稳定。

最后值得一提的是,奥园在4、5月分别获得标普及穆迪确认信贷评级及“正面”评级展望,三大国际评级机构一致给予“正面”评级展望。另外,境内信贷评级获联合信用评为中国最高信用等级“AAA”。

评级机构的正面评价,有助于奥园进一步拓宽融资渠道,获得资本市场的支持。

结语

随着疫情带来的影响逐渐减弱,中国房地产市场持续复苏,四家房企的月度销售也不断恢复增长势头,其中奥园和龙光的增速明显,富力和雅居乐则略显疲态。

值得关注的是,年内奥园不仅持续发挥收并购的传统优势,还开拓了资产包拿地的新模式,多渠道增厚了土地储备。龙光也在逐步走出华南,布局全国。

未来,随着后来者居上,各家房企把握战略机遇的能力不同,大湾区房企的竞争与排名势必也会迎来一番新的局面。

湾区地产“四小虎”横评 千亿时代谁主沉浮?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。