热点栏目

热点栏目来源:卓创资讯订阅号

导语

豆粕期货M01在本周震荡整理,3100点附近的压力逐步减弱,市场有望迎来新一轮上涨;供需两端的消息将继续为看涨提供素材。

本周豆粕M01的走势主题为确认3100点附近的压力能否突破。在5个交易日里,区间振幅达到4.2%,震荡区间为3040点至3170点,巧合的是区间加权均价为3105点。

从本周最后一日的市场表现看,基本确认市场将很快脱离3100点的束缚,开启新一轮的单边上涨行情。

图1 豆粕期货M2101合约走势图

相比较于国内豆粕期货的表现,豆油以及美豆的表现更加顺畅流利,尤其是美豆期货,在资金助推下,走势的自我强化更加明显,近三日K线走势无可挑剔,市场更加传言期货市场资金再度押注农产品价格上涨,在中国需求的助推下,市场将美豆上方目标价格调升至1100美分。

图2

近期国际市场消息纷杂,一方面从天气看,美国中东部大豆产区明显偏干旱,本周的优良率再度下调至63%,不排除未来优良率进一步下调,进而带动美豆单产预估值的下调;另一方面,阿根廷市场的影响近期引发关注。

阿根廷央行为了减小官方汇率和市场汇率的差距,对国外消费资金收取高额税收,但这却加重了阿根廷农民的惜售情绪。同时考虑到国内经济状况不佳,为了保值农民惜售大豆,导致市场预估阿根廷年度压榨量同比明显回落,出口量的下滑将变得不可避免,这将助推国际豆价以及豆粕价格的上涨。

图3

图4 未来6-10天美国降水预测图

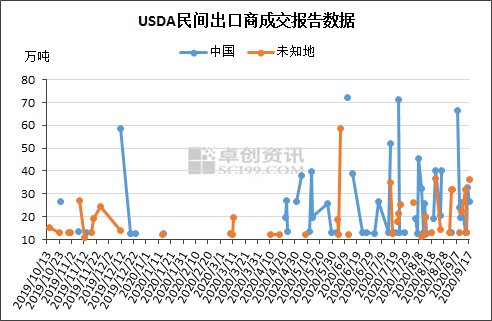

中国市场的影响力将使得这次上涨更牢固。本周中国持续采购美豆,四个交易日中每日USDA都有大单成交报出,其中中国进口85.2万吨,未知地成交81.05万吨。

持续购买,叠加储备的相关传言,对本身库存偏紧的国内豆油价格涨速较快,而豆粕涨幅较为缓慢。大量采购也并非都为了迎合中美协议执行。

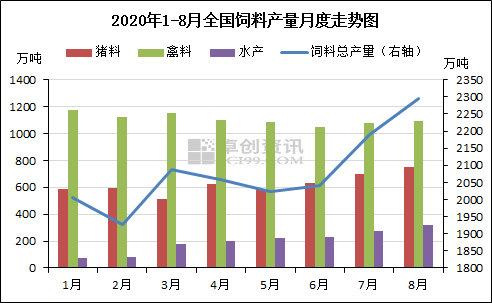

从1-8月的头部饲料企业数据看,8月饲料产量创下3年来单月新高,猪料持续上涨,这样的高需求大概率将在4季度得以维持;而禽料维持高位,水产由于季节性原因后期将回落,但结构上占比较小所以对总体需求影响偏弱。

图5

供应看,阿根廷惜售以及美豆产量的持续调低预期;

需求看,中国高涨的饲料需求导致高进口量,两者同时助推美豆期货继续沿着趋势继续上行,而国内豆粕价格在成本端的带动和需求端的利好预期下,也将继续上行。