原标题:长亮科技收问询函 半年报再次调整财务报表期初数据

来源:中国经济网

中国经济网北京9月21日讯深圳证券交易所网站近日发布关于对深圳市长亮科技股份有限公司的半年报问询函(创业板半年报问询函【2020】第48号)。深圳市长亮科技股份有限公司(简称“长亮科技”,300348.SZ)2020半年报显示,长亮科技实现营业收入42006.14万元,同比下降19.31%;公司营业成本19020.88万元,下降35.90%;归属于上市公司股东的净利润为2684.58万元,同比增长了209.82%,扣除非经常性损益后归属于上市公司股东的净利润2112.58万元,较去年增长307.27%。

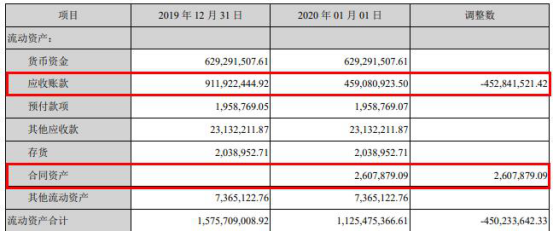

根据新收入准则的规定和要求,长亮科技对2020年1月1日相关财务报表项目进行调整,其中,合并财务报表调整如下:应收账款调减60446.91万元,合同资产调增7169.05万元,存货调增35449.95万元,递延所得税资产调增5385.58万元,预收款项调减3459.89万元,合同负债调增35880.47万元,未分配利润调减42806.9万元。

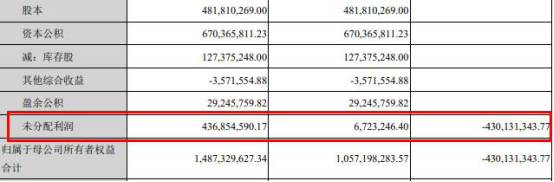

长亮科技2020年一季报显示,合并报表中期初数中应收账款调减45284.15万元,合同资产调增260.78万元,未分配利润调减43013.13万元。

创业板公司管理部在对长亮科技2020年半年度报告审查过程中发现长亮科技存在半年度中再次调整财务报表期初数据等问题,请长亮科技就这些问题做出书面说明,在2020年9月28日将有关说明材料报送创业板公司管理部并对外披露,同时抄送深圳证监局上市公司监管处。

以下为原文:

关于对深圳市长亮科技股份有限公司的半年报问询函

创业板半年报问询函【2020】第48号

深圳市长亮科技股份有限公司董事会:

我部在对你公司2020年半年度报告审查过程中发现如下问题:

1.半年报显示,你公司自2020年1月起执行新收入准则,对合并报表部分期初数据进行调整。其中,应收账款调减60446.91万元,合同资产调增7169.04万元,存货调增35449.95万元,递延所得税资产调增5385.78万元,预收款项调减3459.89万元,合同负债调增35880.47万元,未分配利润调减42806.9万元。而你公司2020年一季报显示,合并报表中期初数中应收账款调减45284.1万元,合同资产调增260.78万元,未分配利润调减43013.13万元。

(1)请结合新收入准则的相关要求,说明半年度中再次调整财务报表期初数据的具体原因,逐项说明与一季度报告调整数据的具体差异及原因。

(2)请列示应收账款调减涉及的主要项目名称、业务类型、客户名称、合同金额、项目进度、所涉项目调整前截至2019年末的累计收入确认情况、累计确认成本情况,以及各年收入、成本确认明细、回款情况,详细说明各项目的调减原因及依据,相关会计判断及期初数调整是否符合新收入准则的有关规定。

(3)2010至2019年,你公司合计实现归母净利润59018.78万元,而你公司2020年期初未分配利润调减42806.9万元。请说明大幅调减未分配利润的依据及计算过程,收入调减所涉主要项目名称、业务类型、客户名称、合同金额、项目进度等情况,假定按新收入准则追溯调整对各年利润的影响情况,以前年度收入确认及利润实现金额计量是否合理、谨慎,未来这部分项目是否会再次形成收入并确认利润。

(4)你公司2019年末预收款项余额3459.89万元,本次将前述余额全部调减,合同负债调增35880.47万元。请补充调整后合同负债(预收款项)涉及的主要对手方的名称、金额及项目名称,说明大幅调增合同负债的原因及合理性,与预收款项调减金额的匹配性。请会计师发表意见。

2.半年报显示,你公司实现营业收入42006.14万元,同比下降19.31%,营业成本19,020.9万元,同比下降35.9%,主要因“未拿到验收报告的成本计入存货”所致。你公司期末应收账款余额31119.5万元,较期初增长1.3%,存货余额49334.2万元,较期初增长38.6%,其中“合同履约成本”49,134.7万元,且未计提存货跌价准备。

(1)补充说明报告期存货结转成本的比例,并结合收入构成情况,说明收入变化与应收账款、存货变化的匹配性。

(2)报告期末,你公司按单项计提坏账准备641.8万元,计提对象包括TheMacauChineseBank等10家公司,按组合计提坏账准备2487.73万元。2019年年报显示,你公司按单项计提坏账准备3710.6万元,包括TheMacauChineseBank在内的17家公司,按组合计提坏账准备4057.5万元。请说明对应收账款调减是否涉及以前年度减值准备的冲回,如是,请具体说明涉及对象的名称及减值准备的冲回情况。

(3)核实说明合同履约成本涉及的主要项目名称、金额、项目进度情况,是否存在已完工但仅因未拿到验收报告而未结转的项目。如是,请说明前述未结转项目的完工时间,截至本函回复日的结转情况,是否存在无法确认收入的风险,并结合前述情况,说明未对存货计提跌价准备的原因及合理性。请会计师发表意见。

3.半年报显示,你公司报告期内管理费用7617.09万元,比去年同期下降32.24%,主要因本期股权激励费用大幅减少所致。报告期内股权激励摊销额为331.72万元,同比下降88.83%。预计全年的股权激励摊销成本为663.44万元,较去年减少4857.60万元。你公司2018年披露的限制性股票激励计划草案显示,2019年、2020年预计股份支付费用摊销金额分别为3789.55万元和964.09万元。请具体说明股权激励费用摊销的计算过程及方式,结合实际授予及生效情况说明与前期预计金额存在较大差异的具体原因,成本费用确认是否准确,并向我部报备股份支付费用摊销明细表。请会计师发表意见。

4.报告期内,你公司子公司深圳市长亮核心科技有限公司(以下简称“长亮核心科技”)实现营业收入15597.3万元,实现净利润6044.8万元。2019年年报显示,长亮核心科技实现收入29415.2万元,实现净利润7227.8万元。请结合长亮核心科技业务开展情况,收入、成本变化情况,说明报告期内净利率大幅增长的原因及合理性。

请你公司就上述问题做出书面说明,在2020年9月28日将有关说明材料报送我部并对外披露,同时抄送深圳证监局上市公司监管处。

特此函告。

创业板公司管理部

2020年9月21日