原标题:全球股市周一闪崩 苹果等科技龙头尾盘拉升 四大风险事件加剧全球股市震荡

来源:Wind

9月21日,全球市场再度陷入恐慌!欧美股市大幅下挫,道指一度狂泻逾900点。COMEX期银一度暴跌逾10%,沪银主力合约跌停,跌幅10%。美油期货一度跌超5%。

尾盘美国三大股指有所回升,最终道指收跌逾500点;纳指跌0.13%,标普500指数跌1.16%。科技股尾盘拉升,苹果收涨逾3%,奈飞涨3.7%,特斯拉涨1.64%。标普500指数自2月以来首次录得连续第四日收跌。

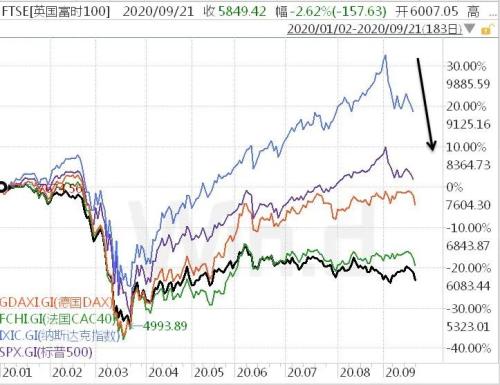

欧洲三大股指大幅收跌,德国DAX指数跌4.37%,法国CAC40指数跌3.74%,英国富时100指数跌3.38%。

亚太股市多数收跌,韩国综合指数跌0.95%,澳洲标普200指数跌0.71%,新西兰标普50指数跌0.81%。日本股市因节假日休市。

国际油价全线下跌,NYMEX原油期货收跌3.61%报39.83美元/桶,创一周新低;布油收跌3.34%报42.22美元/桶。

COMEX黄金期货收跌2.27%报1917.5美元/盎司,创两个月以来新低;COMEX白银期货收跌8.6%报24.795美元/盎司。受强势美元和美国刺激措施不确定性拖累。

伦敦基本金属全线走低,LME期铜跌1.89%报6683.5美元/吨,LME期锌跌2.6%报2472美元/吨,LME期镍跌2.41%报14545美元/吨,LME期铝跌0.59%报1782美元/吨,LME期锡跌0.25%报18070美元/吨,LME期铅跌0.84%报1897美元/吨。

纽约尾盘,美元指数涨0.56%报93.5296,非美货币全线走低,欧元兑美元跌0.57%报1.1772,英镑兑美元跌0.79%报1.2816,澳元兑美元跌0.93%报0.7224,美元兑日元涨0.08%报104.645,离岸人民币兑美元跌135个基点报6.7928。

美债收益率多数收跌,3月期美债收益率跌0.5个基点报0.091%,2年期美债收益率收平报0.149%,3年期美债收益率跌1.6个基点报0.159%,5年期美债收益率跌1.4个基点报0.274%,10年期美债收益率跌3个基点报0.67%,30年期美债收益率跌3.8个基点报1.417%。

//欧美股市为何普跌? //

全球股市调整已经有一段时间,欧美股市已经连续收跌数日。展望后市,风险依旧存在,外围市场预计还将受到干扰。

欧美股市为何普跌?对全球市场而言,美联储9月份的议息会议显然不够够温和,令市场有些失望。

摩根士丹利的Andrew Sheets 对此评价称:“传统的看法是,这次会议是‘鹰派’,但我们认为,这种解释有点基于市场的即时反应”。

这种解读自有其正确之处,显示市场目前对美联储货币政策的依赖程度。毕竟,在这次会议上,美联储暗示使失业率回落至3.5-4.5%,也会将利率保持在约0%的水平。而且在新闻发布会环节,美联储主席淡化了央行政策对资产价格的影响。

摩根士丹利首席全球策略师因此评论称,市场对美联储的预期,已经增长到了难以满足的程度。更重要的是,市场需要将注意力转向下一步行动;基于当前比较悲观的基调,9月剩下的时间变得更有挑战性,对所见风险敞口的观点是持支持态度的。

不过,欧美股市连连败退并不全赖美联储。事实上,近期有四大风险事件影响全球市场的风险偏好。

// 本月四大风险事件//

摩根士丹利认为,目前来看,四大主要风险在本月底汇合在一起。

一、美国额外刺激计划(CARES 2.0)的命运,这会对美国的经济数据产生重大影响。

第二轮财政刺激,意味着美国经济数据可能出现约1万亿美元的波动(据最新消息,可能高达2.2万亿美元)。这一点很重要,尤其是这些支出中的大部分,都是在财政乘数较高的地区。

二,疫情状况。9月是全球开学季,疫情变化值得密切观察。

按照常理,暑假期间,较少的聚集和交际是很容易实现的。一旦开学,聚集和密集社交将变得难以避免。而且,北半球集体进入秋冬季节,这对防疫是一个较大的考验。

三、英国脱欧,经济学家最近提高了不达成协议的可能性(兴业银行(行情601166,诊股)预测概率将高达80%)。

华尔街经济学家称,“无协议”退欧的可能性正在上升。虽然这可能仅仅是谈判策略的一部分,但更具市场负面效应的风险已经上升。时间尚不确定,但下个月至关重要。

考虑到上述四种风险,摩根士丹利总结称,“持有较轻的风险敞口是谨慎的,投资者在不久的将来会有更好的机会变得更加激进。”

四、美国选情的不确定性。

// 四大风险事件不具长期影响力//

然而,尽管上述事件增加了近期的不确定性,但摩根士丹利并不认为它们是重大的长期挑战。

而二次财政刺激的影响可能是出人意料的,即如果它的失败引起市场的实质性反应,可能促使新的支持力量形成。

那么,基于以上该如何交易?

摩根士丹利罗列了几项思维框架:风险与回报比在信贷方面仍然是最好的,尤其是欧洲信贷,欧洲信贷最能避免这些短期风险。

// 对A股影响如何?//

多家机构认为,外围事件对A股的影响有限。具体到策略方面,多家机构依旧延续之前的判断,顺应经济复苏规律,寻找顺周期和低估值板块机会。

东兴证券(行情601198,诊股)策略周报称,A股目前处于风格切换中,上周已经出现年末价值行情开启的重要信号。

该机构称,回顾来看,今年下半年金融和周期出现了5次大幅上涨“一日游”,本次的金融、周期领涨,市场部分看法认为这或是富时罗素指数纳入A股带来的被动配置资金流入,类似2018年5月31日MSCI纳入A股的单日影响。但这一次并不一样,这是年末价值行情开启的重要信号:

第一、富时罗素指数纳A权重行业不是金融和周期,但金融和周期却大涨,且北向资金大量增配也集中在金融和周期;

第二、成长已是强弩之末,股票市场充裕的流动性在积极寻找新目标;

第三、更多的信号支撑经济复苏的逻辑,价值板块具配置价值。

招商证券(行情600999,诊股)认为,中期来看,对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的A股投资策略周报逻辑,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。

方正策略也表示,当前低估值顺周期品种具有良好的性价比,宏观层面两大条件已经具备,市场层面已有苗头,在经济数据持续超预期的反复验证和催化下有望迎来主升浪。