原标题:东诚药业跌停 西部证券财通证券高位喊买入帮割韭菜?

来源:中国经济网

中国经济网北京9月28日讯东诚药业(002675.SZ)今日跌停,收报21.36元,跌幅9.99%,成交额为3.99亿元,换手率为2.66%,总市值为171.35亿元。

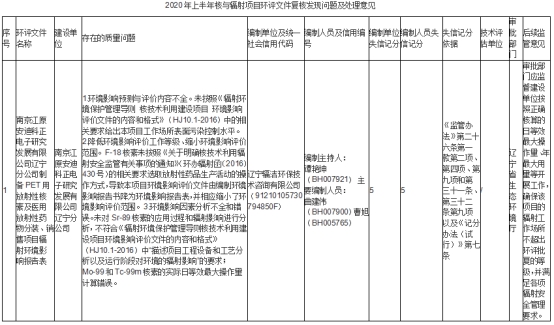

值得注意的是,日前,生态环境部对4家单位4份建设项目的辐射环境影响报告表存在的质量问题进行了通报,其中包含东诚药业子公司南京江原安迪科正电子研究发展有限公司辽宁分公司(以下简称“安迪科辽宁分公司”)。

9月16日,生态环境部发布了《关于通报2020年上半年核与辐射项目环评文件复核发现问题及处理意见的函》。通报指出,安迪科辽宁分公司制备的PET用放射性核素及医用放射性药物分装、销售项目辐射环境影响报告表主要存在三个问题:

1.环境影响预测与评价内容不全。未按照《辐射环境保护管理导则核技术利用建设项目环境影响评价文件的内容和格式》(HJ10.1-2016)中的相关要求给出本项目工作场所表面污染控制水平。

2.降低环境影响评价工作等级、缩小环境影响评价范围。F-18核素未按照《关于明确核技术利用辐射安全监管有关事项的通知》(环办辐射函〔2016〕430号)的相关要求选取放射性药品生产活动的操作方式,导致本项目环境影响评价文件由编制环境影响报告书降为环境影响报告表,并相应缩小了环境影响评价范围。

3.环境影响因素分析不全和错误。未对Sr-89核素的应用过程和辐射影响进行分析,不符合《辐射环境保护管理导则核技术利用建设项目环境影响评价文件的内容和格式》(HJ10.1-2016)中“描述项目工程设备和工艺分析以及运行阶段对环境的辐射影响”的要求;Mo-99和Tc-99m核素的实际日等效最大操作量计算错误。

生态环境部称,根据《建设项目环境影响报告书(表)编制监督管理办法》第二十六条、第三十一条、第三十二条以及《建设项目环境影响报告书(表)编制单位和编制人员失信行为记分办法(试行)》第七条相关规定,对4家环评文件编制单位以及6名编制人员予以通报批评和失信记分,失信记分情况记入其诚信档案;对4家建设单位予以通报批评,并对1个审批部门予以通报。

值得一提的是,东诚药业并未针对此事发布相关公告。

另外,东诚药业半年报发布后,国盛证券、华金证券、财通证券、平安证券、国联证券、西部证券等多家券商曾接连发布研报唱多东诚药业。

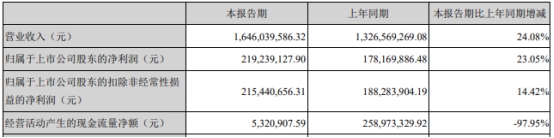

8月6日晚间,东诚药业发布半年报业绩。今年上半年,东诚药业实现营业收入16.46亿元,同比增长24.08%;归属于上市公司股东的净利润为2.19亿元,同比增长23.05%;归属于上市公司股东的扣除非经常性损益的净利润为2.15亿元,同比增长14.42%;经营活动产生的现金流量净额为532.09万元,同比下降97.95%。

8月7日,国盛证券发布研报《东诚药业(002675)公司研究:业绩增长符合预期继续看好公司核药布局》,研究员为张金洋、祁瑞。研报称,预计公司2020-2022年归母净利润分别为4.62亿元、5.83亿元以及7.24亿元,同比增长199%、26%以及24%,对应PE分别为49X、39X以及31X;EPS分别为0.58元,0.73元以及0.90元。维持“买入”评级。

同日还有,华金证券发布研报《东诚药业(002675):疫情短期影响公司业绩长期看好核药优质赛道》,研究员为王睿。研报称,我们公司预测2020年至2022年归母净利润分别为4.17亿元、6.15亿元和8.93亿元,同比增长分别为169.8%、47.2%和45.3%;对应EPS分别为0.52元、0.77元和1.11元;对应PE分别为54倍、37倍和25倍。我们看好公司核医学和制剂产品的成长能力,维持“买入-B”评级。

财通证券发布研报《东诚药业(002675):业绩符合预期增长加速确定性增加》,研究员为张文录。研报称,预计公司2020-2022年净利润为4.46/5.47/6.85亿元,对应估值为51/42/33倍,维持“买入”的投资评级。

平安证券发布研报《东诚药业(002675)半年报点评:疫后恢复良好将迎核药与肝素齐飞局面》,研究员为叶寅。研报称,国家政策对核医学领域大力支持,公司在核医学的黄金赛道将大有作为,叠加肝素战略价值得到国际买家认可,未来有望形成“核药与肝素齐飞”的业务态势,我们维持公司2020-2022年EPS为0.53、0.74、0.92元,当前股价对应2021年PE为38倍,维持“强烈推荐”评级。

国联证券发布研报《东诚药业(002675):原料药业务表现好核药业务恢复中》,研究员为夏禹。研报称,东诚药业在核素领域布局仅次于中国同辐,赛道好,市场份额领先,在产品种类增加、核药中心增加后,能实现高速增长,看好公司长期发展。预计2020-2022年EPS分别为0.53、0.63、0.75元,维持“推荐”评级。

西部证券发布研报《东诚药业(002675)半年报点评:原料药业务表现优异静待H2核药回暖》,研究员为陈灿。研报称,考虑到Q1新冠疫情对公司业务的影响以及目前业务恢复情况,暂维持此前盈利预测,预计20-22年归母净利润为4.75/5.96/6.97亿元,对应当前市值PE分别为47.9/38.2/32.6倍。肝素钠原料药价格仍处于景气阶段、核药业务每年新增5-6个核药中心规划确定,公司长期发展潜力足,维持“买入”评级。