原标题:40亿估值的完美日记,正在成为下一个阿芙精油?

日前,完美日记完成1.4亿美元的新一轮融资,华平投资和凯雷投资集团各投7000万美元,投后估值达40亿美元。新融资完成后,完美日记计划今年底前赴美IPO。

完美日记一直被视作国产美妆品牌中的黑马,仅历时四年,其在全网的粉丝便超过2500万,月曝光量超过10亿。2020年618美妆行业销售额前五大品牌中,完美日记力压圣罗兰、兰蔻、花西子、阿玛尼,位居首位。

一切看似都很完美,但事实上,完美日记的隐患不过是被国货光环和电商红利所掩盖了。过去几年,“大牌平价替代”、“学生党必备”、“重新定义国货”的广撒网营销让完美日记疯狂收割Z世代,但营销终非长久之计,“一线营销,十八线质量”下,完美日记的品控正在劝退消费者,同时,线下渠道的缺乏也成为了完美日记的短板。

今年5月开始,花西子连续四个月在交易额上超过完美日记,新黑马已诞生,下一个威胁完美日记的新锐品牌又会是谁?

相比于被国际大牌承包的高端化妆品市场,国货扎堆的中低端化妆品市场泡沫远比想象中严重。曾几何时,“淘品牌”阿芙和膜法世家也是风光无两,但在2019年,阿芙10亿卖身御泥坊失败,弯道上市之梦破碎,膜法世家4亿对赌失利,借壳上市计划落空,今年,膜法世家母公司已在考虑出售。

在化妆品界的国潮之风里,借着电商大力扶持、打折闪购、公域流量营销等迅速崛起的品牌,跌落神坛的不在少数,完美日记是不是下一个尚不得而知,但可以确定,在缺乏自研能力和线下渠道的情况下,完美日记的前路远没有看上去光明。

1、“一线”营销

2016年成立至今,完美日记已进行了四轮融资,与完美日记同年问世的橘朵融资次数也为四次,相比之下,一些新锐国产化妆品企业的融资多停留在天使轮。

2016年前后,国际高端化妆品销售量占到了国内销售总量的60%,这些国际大牌主攻的都是一二线城市和中高收入群体,当时,国产化妆品固守的中低端市场品牌云龙混杂且老化严重,为完美日记、橘朵等品牌带来了发展空间。

完美日记能成为黑马,首先在于其采取的OEM(贴牌代工)、ODM(委托设计生产)模式。完美日记的三大代工厂为科丝美诗、莹特丽、上海臻臣,这三者历来合作的都是国际大牌,科丝美诗代工品牌有迪奥、兰蔻、圣罗兰,莹特丽代工品牌有阿玛尼、古驰、海蓝之谜,上海臻臣代工品牌有欧莱雅、雅诗兰黛。

国内外化妆品品牌开发周期多在半年至一年,但在OEM及ODM模式下,完美日记一直保持着一个月5至6款的上新数量,这种“快时尚”打法不仅降低了成本,让完美日记以平价优势迅速在Z世代群体中站稳了脚跟,也保证了产品更新换代的频率,让完美日记获得了极高的资金周转率。

其次,完美日记赢在了营销手段的高明。产品上,完美日记近几年相继和Discovery、国家地理、大都会博物馆、大英博物馆、权力的游戏等各领域主体实现了联名合作,利用联名款提升品牌格调的同时,完美日记也增加了品牌的话题点,吸纳了多圈层的消费群体。

完美日记创始人黄锦峰曾言:“作为一个做品牌的打造者,其实最害怕的就是没有风浪,当你有风浪的时候,就能凸显出你究竟是不是一个老水手。”当KOL逐渐成为电商平台的新引流载体后,完美日记在小红书、微博、B站等年轻人驻扎的社区持续进行“血洗式投放”,Growthbox数据显示,完美日记如今有14万篇小红书笔记,近万条信息流广告素材,这也让完美日记如愿成为了“风浪中心”的品牌。

可以说,一切能与年轻消费者挂钩的营销机遇,完美日记都未放过,比如粉丝经济。2018年,偶像元年到来,从《偶像练习生》中成功出道的NINE PERCENT成员朱正廷,也迅速成为了完美日记的品牌唇妆代言人。之后,完美日记推出了朱正廷同款小黑钻“珍珠糖色”,该产品上线后5万件库存被抢购一空。基于对粉丝应援心理的把握,完美日记成功转化流量明星的带货价值。

此外,国潮风起后,年轻人“支持国货”的情怀,也是完美日记走红的助力。近几年,年轻人对国货的支持,也是推动电子产品领域的华为、服装领域的李宁等出圈的原因之一,只不过,华为与李宁依靠扎实的产品站稳了脚跟,而完美日记不断下跌的品控,则在持续挥霍消费者的信任与情怀。

2、“十八线”产品

如今,完美日记已是化妆品黑榜的常客。“完美日记的高光太难用了,疯狂飞粉”、“完美日记妆前乳,卡粉闷痘难推开”、“完美日记的唇釉太难用太拔干太显唇纹了”等负面评价屡见不鲜。在不少消费者看来,完美日记颇有“用心做营销,用脚做产品”之意。

2020年7月,第三方咨询公司旗下公众号“用户说了”发布了“最受用户偏爱国妆品牌TOP20”排行榜,其中完美日记远在第20位,低于HFP、她素、薇诺娜、橘朵、花西子、半亩花田等国产化妆品品牌。由此可见,完美日记确实称得上现象级国货,但绝非成功的品牌。

产品质量大规模遭质疑,对完美日记是一个极为危险的信号。因为在OEM及ODM模式下,完美日记目前并未形成自身的产品护城河。

QuestMobile数据显示,细分美妆领域优势地区品牌占有数量中,国货优势品类在眼影眼线、乳液面霜、手霜手膜、眉笔眉粉等,而欧美品牌优势品类在精华、粉底、口红、香水、气垫等,这侧面证明了如完美日记等国货品牌目前并未具备全产品线优势,且主攻的仍是低价美妆产品,在精华、粉底等高价产品上较为乏力。

这某种程度上正是OEM及ODM模式的局限性,因为大牌的“拳头产品平替”,是很难通过代工打磨出来的。

完美日记成立以来,之所以能将大量的精力放在营销推广上,是因为ODM及ODM模式提供的几乎是一条龙服务,代工厂往往将原料、配方、设计等全盘承包。因为代工厂基本都服务于多个品牌,其原料、配方、设计相关版权一般是不会与品牌方共享的,因此,完美日记对ODM及ODM模式的过度依赖,本质上也是缺乏技术和专利的表现。

但对化妆品企业来说,专利技术和知识产权才是衡量企业综合竞争力的核心标志。中国医药报《化妆品周刊》联合科睿唯安公布全球化妆品专利的研究数据显示,近五年全球化妆品专利TOP30排行榜中包括欧莱雅集团、花王集团、爱茉莉太平洋集团、高丝株式会社、资生堂集团等,其中欧莱雅集团近五年全球专利家族数量为1368,这正是欧莱雅在全球屹立多年的资本。

缺乏专利技术的完美日记,在美妆市场不可能真正安全。因为ODM及ODM模式大大降低了国内美妆行业的入门门槛,让缺乏独家技术、专利储备、创新力的公司都可以通过代工入局,来在美妆行业分一杯羹。当国产美妆产品开始在代工模式下无限趋同时,完美日记的竞争优势无疑会大打折扣。

很多国际品牌虽然上新速度较慢,但其研发能力和品质一直是在线的。对完美日记来说,如果后续不能在产品研发能力上有所积淀,那它在国产化妆品品牌中的引领力将持续走低。争流量只能争一时,产品才是真正驱动品牌成长的支撑点。

3、新零售困局

完美日记的难关,不仅在于营销与品质的错位,也在于线下渠道的缺失。

“互联网品牌,五年内不做线下,就没有未来。”这句话并不是危言耸听。完美日记的发家离不开互联网高速增长带来的用户红利,如今这个红利逐渐褪去,则为完美日记带来了危机。

完美日记所属公司逸仙电商新零售事业部总裁冯琪尧曾表示,完美日记在线上的粉丝量基本已经触顶。

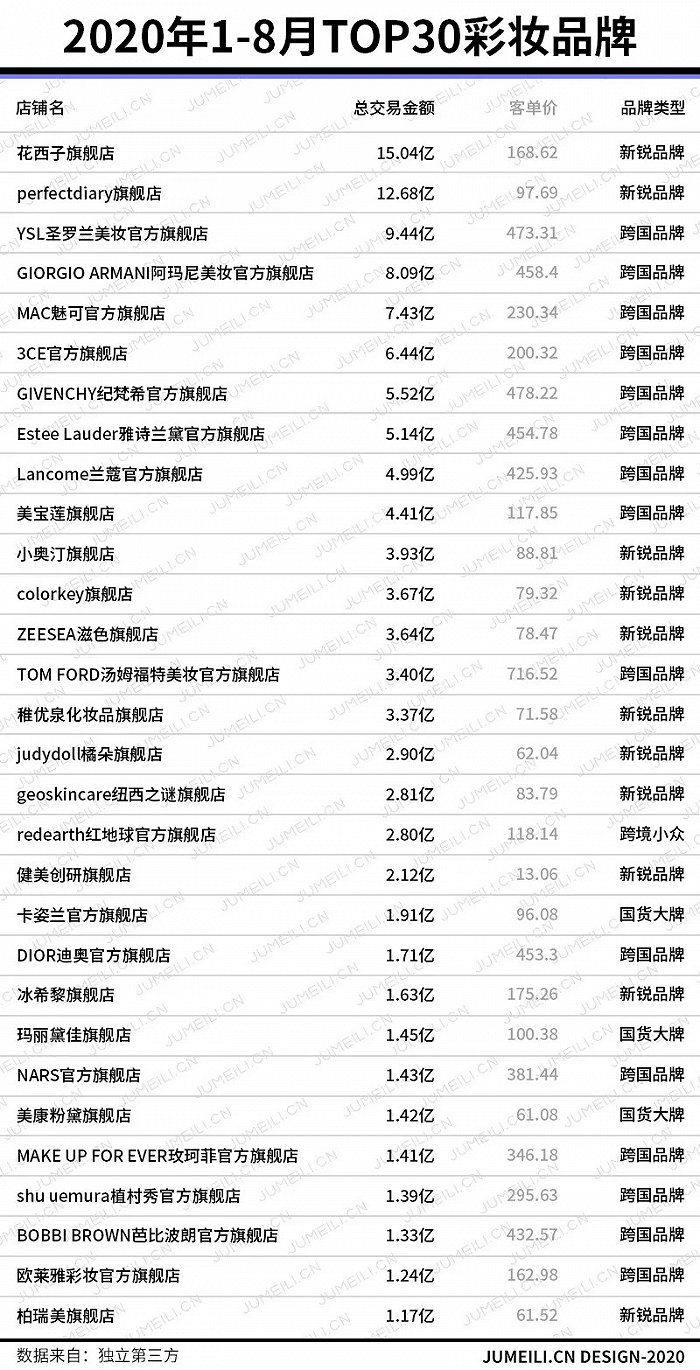

2019年完美日记第二次参加双十一时,成为首个登顶天猫双十一彩妆榜的国货品牌,但根据聚美丽平台数据显示,2020年1-8月TOP30彩妆品牌交易额榜单中,花西子以15.05亿领先,完美日记以12.68亿位居其后,其中5月至7月,完美日记在这个榜单的排名分别是第五、第四、第七,而花西子一直排在榜首。

当用户被产品质量劝退,线上流量封顶时,完美日记在销售额上的乏力已经开始显现,它亟需告别一贯的轻资产模式,发力线下打开新的流量入口。美妆行业本就需要借助线下体验为品牌带来更大的价值空间,更何况,如今新零售正在重新定义“人、货、场”之间的关系,未来品牌能实现线上线下双渠道的完美融合,才具备打开新流量池的可能。

近一两年,Colorkey、Leemember、橘朵、Girlcult、Hold Live、Hedone、VNK等国货品牌都在布局线下渠道,不过它们选择的基本是入驻集合店的模式,如橘朵就合作了名创优品,并进驻到了屈臣氏、酷乐潮玩、纪念日百货等实体零售店,虽橘朵在上海、杭州等地也开设了快闪店,但规模并不大。整体来看,互联网美妆品牌发力线下多是通过KA、CS等B端渠道,走直营门店和独立专柜模式的并不多。

不过,完美日记的选择却是开设单品牌的线下实体店。2019年,完美日记全国最大线下概念店在成都春熙路开业,其新零售战略正式启动,2019年年底,完美日记线下门店数量仅40家,到到了今年8月,这个数量已经飙升到了160家。完美日记官方曾表示,未来三年要开店600家,分布在100多个城市。

相比于入驻集合店,开设直营实体店的难度无疑更高。无论是线下门店选址、店铺租金与装修成本、线下团队搭建,还是经销商体系、供应链体系、智能销售链路的建立和打通,对互联网美妆品牌来说都是新考验。线下和线上毕竟是两套玩法,在模式、营销等维度也都具有壁垒,这些都需要完美日记慢慢去摸索,一步步建基,最终形成各环节的高度协同。

但完美日记的线下扩张步伐太快了,其资金链和运营能力能跟上如此激进的扩张还好,一旦某个环节出错,那线下运营成本和租金成本反而会成为完美日记业绩增长的负担。况且发力线下后,完美日记面临的竞争范围也在扩大,除了屈臣氏、WOW COLOUR等集合店中的国产美妆品牌,已发力线下多年的玛丽黛佳等也将成为完美日记的对手。

不过,相比于线下扩张,产品端才是完美日记的当务之急。如今,国际品牌越来越重视中国市场,国产美妆品牌后起之秀也在不断涌现,完美日记未来的生存环境将愈发艰难。此外,在消费者也趋于理性后,低价和营销不再是“不二法宝”,只有产品才是硬道理,如果不能以产品力构建起护城河,那完美日记或许有可能成为下一个阿芙或膜法世家。