来源:今日保

城市普惠险,疯狂继续。

从城市定制版,到省际通用版本再至全国一锅烩版,你方唱罢,我登场。价格亦是一路下行,堪比曾经的百万医疗之战。只不过这一次,更为猛烈。

9月,360保险上线19元版城惠保;“十一”期间,有互联网保险平台联手互联网保险公司轰出一款18元版的城市普惠险。

连续两款击穿20元的城市普惠险的上线,极尽吸睛之余更应关注到:城市普惠险剧烈变化之江湖格局与日渐乱弹之规则。

曾经力主的政府指导逐渐走向纯商业运作;

互联网平台步步紧逼,动不动就一个“杀敌八百自损一千”的禁忌绝学;

平安、人保等保险巨头也重资源跑马圈地,从“城市”普惠险直接过渡到“全省”版普惠险;

部分城市开始出现“一城双保”甚至“一城三保”之境况,市场竞争的焦灼程度令人乍舌。

城市普惠险,去年尚籍籍无名,今年则燎原保险圈,愈演愈烈。这已经不仅仅是保险公司间的竞夺,还有诸多互联网平台的横刀立马。2020年的尾声,注定成为城市普惠险发展的分水岭。

1

-Insurance Today-

城市普惠险最初的样子

政府加持四大举措+踊跃的保险公司

那时的“城市普惠险”可以如下释义盖之,“在当地政府指导下,以城市为单位,以普惠群众为核心的创新型商业健康险。”

回溯上述产品名称,观当前各城市名字、产品形态、运营规则和推广策略,似乎大同小异。实则大不同,上述仅是表象。真正影响项目成败和推广效果的,是当地政府对于项目的支持力度。

看上述9个经典项目,可总结政府曾提供过的四大支持举措:

①医保个账统一划扣

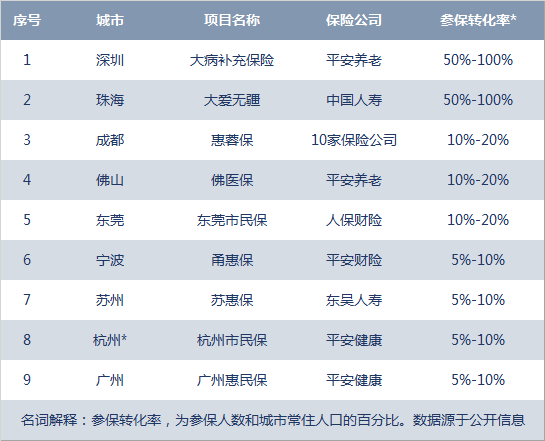

深圳大病补充保险项目由医保个账统一划扣带来的参保人员占总人数的1/3,转化率贡献度18.6%。

珠海对个账金额不足者,可支持累积数月再行划扣,这一举措极大促进了参保率。从上述两地来看,医保个账可带来参保率净增长15%以上。

佛山“佛医保”的医保个账统一划扣前提,是需要账户所有人回复同意,虽某种程度上限制了参保率提升,但也至少提高了5%左右。

②政府助力营销部门

成都省、市医保局联合支持“惠蓉保”的背景下,当地医保局公众号每天一篇推文,这种支持力度空前绝后。与此同时,政府部门也为各家保险公司提供线下推广支持和便利。最终在政府和10家保险公司共同努力之下达成耀眼成绩。

“东莞市民保”除有医保局大力支持外,市教委公众号也曾转发推文。据说该市教委转发外部文章,尚属首次。加之,人保财险动员所有社会资源、营销力量和业务积累,彰显出人保财险机构的强大线下销售综合实力。

③多部门联合支持

宁波“甬惠保”受到了市政府金融工作办和大数据发展管理局等五个委办局联合支持,如未曾遇到另一个项目同期竞争,最终参保率会提升3%-5%。

苏州市副市长与各委办局领导出席“苏惠保”发布会,当地主流媒体和各部门官方公众号均转载产品介绍。这一举措拉动参保率难以统计,但对营销推广的帮助不可小觑。

④政府背景流量平台加持

杭州金投作为市民卡主导单位,依托平台聚集流量、契合消费场景和本地国资背景,弥补了其项目在政府指导方面的不足,充分具备做高转化率的先天优势。

2

-Insurance Today-

城市普惠险现在的样子

凌厉的线上流量PK厚重的线下军团

打乱了保险公司战斗部署的,是互联网平台的强势入局。

起初,腾讯微保入场确实带来很多惊喜。无论是与平安养老、人保财险配合还是与属地保险公司合作,都极大提升运转效率、缩短上线时间。几乎创造了每天上线一个城市项目的神话。

9月10日

腾讯微保和平安养老在湖南株洲推出“神农保”;

9月15日

腾讯微保和中原农险在河南许昌推出“豫健保”;

9月16日

腾讯微保和融盛财险在辽宁沈阳推出“沈阳全民保”。

之后,360入场却带着一丝丝惊吓。“全国版城惠保”“19元最低价格”“纯粹互联网运作”,每一条都不同于现行规则。进而带入了一个新的境界,暨“互联网平台主导”“商业保险公司跟随”“纯粹商业化运作”。

我们跳出城市普惠险,再回望360城惠保。笔者想到两个问题:

这是颠覆还是回归?这是前进还是倒退?

互联网保险的现状一直如此,皆是大流量平台号令天下。城惠保可视为极简版百万医疗,配置城市发布会选项。不巧的是,流量红利不再的年代,平台大哥也是日渐式微。对于一款超低价产品,何以支撑其投入推动市场,何以支持其走得长久。

看完互联网平台的刀光剑影,再看保险公司的强劲反击。

9月16日

泰山保险在山东济南推出山东全省版“鲁惠保”;

9月22日

平安养老在福建福州推出福建全省版“八闽保”;

9月23日

太保财险在湖南长沙推出湖南全省版“湖南全民保”;

9月29日

人保财险在山西太原推出太原全省版“晋惠保”;

9月29日

吉祥人寿在湖南邵阳推出全省版“吉湘保”。

刀剑无眼,保险公司正以雷霆之力全面反击。相比于互联网平台,保险公司的反击,主要依赖两件杀器:

其一,保险公司经办政策类业务较多,具备一定政府资源、政府合作经验丰富。

以带头大哥人保财险为例,相当比例的省市大病经办业务皆是人保财险一骑绝尘、占绝对优势。中国人寿、人保健康、平安养老、太保财险、太保寿险、泰康养老、太平养老等亦有着深厚的政策类业务储备。而地方政府大多拥有一纸或更多保险牌照,后继之江湖还将难料。

其二,保险公司具备强大的线下营销能力,完善的分支组织架构和强大的客户资源储备。

这也是大型险企的绝对优势,遍布全国网点优势和线下实力,甚至每个村镇都有“协保员”式存在。夸张一点,巨头险企可以分分钟覆盖到乡镇村屯、田间地头。后继跟上的必将是转化率、再开发。如全员营销铺开短险销售,辅以布局长险转化。

3

-Insurance Today-

一场不可避免的战争

互联网平台VS保险公司

为何互联网平台和保险公司有此战?答案是,不得已。

站在互联网平台的角度:正面对流量成本上涨,短期健康险做一单亏一单,且无长险新单价值的囧境。为了新增客户流量和延伸商业价值,互联网平台多在积极布局线下。因此才有,“与保险公司争夺销售精英,天价组建线下营销团队”的故事。

对于互联网平台来讲,城市普惠险项目吸引新生流量和盘活线下团队,是补血和生长的绝佳机会。

战争的另一面是:保险公司面对获客难和运营效率低下的双重考验。寿险公司为了获客尚可选择走组织发展、增加代理人的路子。一直以渠道业务为主的财险公司,只能依靠渠道打开市场。这也是财险公司更为拼命的原因,渠道挤压、发展步履维艰。

加之保险公司运营效率较低,面对竞争焦灼、瞬息万变的市场,处于内外交困、身心俱疲的状态。对财险公司而言,城市普惠险项目会重塑经营思路和运营体系,可谓是一次脱胎换骨、凤凰涅槃。

4

-Insurance Today-

如何才能赢得这场战争

看清三个趋势下沉

答案是,顺势而为。

看清第一个趋势:从以保障为中心,到以健康为中心

健康险发展存在诸多乱象,但最大的乱象是供需之间的错乱:健康险功能不应是理赔,而是对人健康的促进和改善。

未来健康险发展源动力,应该是大数据技术驱动下的健康管理和医药服务。紧紧围绕人的健康诉求,来设计产品结构、营销策略和服务方案。

看清第二个趋势:从聚焦在核心城市,到投身至下沉市场

最近几年百万医疗保险快速发展,一度被大家称为“国民医疗保险”,保单数量已达到数千万级。与之相对的是,百万医疗保险的覆盖广度并不高,主要集中在北上广深和沿海发达地区。全国有6亿人月收入不到1000元,而百万医疗保险件均保费400-500元,对于他们来讲“国民医疗保险”还是有些遥远和奢侈。

无论拼多多的发迹还是水滴的崛起,都不离不开小镇青年的支持与追捧。随着中国老龄化加剧和健康险高速发展,下沉市场的健康险强大诉求正在逐步释放。得下沉市场者,得天下。

看清第三个趋势:告别粗犷经营走向精耕细作

健康险行业的粗犷经营由来已久。如从产品运营层面,一直按意外险的逻辑来经营健康险。

殊不知意外险以工种控制承保风险,健康险以健告筛选健康人群。对非健康人群一概不保,或是谨小慎微放开部分空间。社会老龄化加剧和疾病图谱不断发展的今天,健康险必须面对亚健康人群和疾病人群。如何针对不同疾病组设计带病体保险,就成为各家保险公司急于攻克的问题。

疾病管理前进一小步,当是健康险发展的一大步。

后记

城市普惠险到底是什么?

城市普惠险,既不是一个产品,也不是一个品类,而是一种思路、一种模式。

伴随医疗保障体制改革深入,政府注定逐渐抓大放小,专注到制度建设和结算改革,逐渐摆脱既是裁判员又是运动员的尴尬身份。

其间太多的空缺和空间,需要商业保险在医疗保障规划内逐步承接和补充。充分发挥商业保险公司的商业力量优势,进一步提高老百姓的获得感和满意度。目前的城市普惠险,本质就是大病补充保险。政府除了大病保险外,还有慢病、养老、工伤、长护等保险。

互联网平台和保险公司的竞争输赢:不在于一城一池、一个产品价格高低之得失;而在于,如何做好商保与医保融合,如何平衡自身定位与市场竞争,如何发挥自身优势与对外合作借势。

这是一个发展前景可期、潜力无限的领域。